Photo:PIXTA

Photo:PIXTA

日本銀行は10年国債の指し値オペの利回り水準を0.5%から1.0%に切り上げるYCCの柔軟化を決定した。これは、0.5%が天井のままでは期待インフレ率上昇による実質金利低下で円安が急速に進みかねない事態になることを予防することが狙いだ。日銀は期待インフレ率上昇に見合う長期金利上昇は認めざるを得ないと判断している。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

YCC柔軟化後の円安は

実質金利が上昇しなかったため

7月28日の金融政策決定会合において、日本銀行がYCC(イールドカーブ・コントロール、長短金利操作)柔軟化を決定したことは大きなサプライズとなった。

前日のニューヨーク市場において、141円台で推移していたドル円は日銀金融政策決定会合直後に138円まで売られたのだが、政策決定会合当日から上昇し始めたドル円は、その後も値上がり続けている。

驚くべきはJGB(日本国債)10年利回りがこれまでの上限(0.5%)を大きく上回る0.65%程度まで上昇してもなお、143円台で取引されている点であり、日銀の政策修正=円高との受け止めは市場でなされていない。

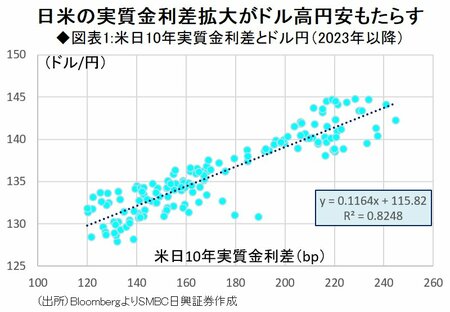

ドル円は23年に入って以降、米日10年実質金利差との相関関係を維持してきているが、日銀が政策修正を行った後も同様の関係は続いている。

JGB10年利回りが上昇するなか、我が国の10年実質金利(名目金利から期待インフレ率を引いたもの)がさほど上昇していないために円安となっているともいえ、つまり、政策修正と見なされながらも、日銀の決定は本邦実質金利を上昇させなかった。

ただ、この動きは日銀が今次の政策修正について、「予想物価上昇率の上振れ傾向が持続した場合には、実質金利の低下によって金融緩和効果が強まる半面、長期金利の上限を厳格に抑えることで債券市場の機能やその他の金融市場におけるボラティリティー(変動幅)に影響が生じる恐れがある」ことを理由とした点に鑑みれば、当然のものであると考えられる。

為替レートに大きな影響を及ぼす実質金利は、名目債利回りからBEI(ブレークイーブンインフレ率、期待インフレ率)を差し引いて計算するのだが、今次、日銀はその実質金利が低下することを懸念して政策の柔軟化を行ったと説明している。