定年前後の決断で、人生の手取りは2000万円以上変わる!マネージャーナリストでもある税理士の板倉京氏が著し、「わかりやすい」「本当に得をした!」と大人気になった書籍が、2024年の制度改正に合わせ改訂&パワーアップ!「知らないと大損する!定年前後のお金の正解 改訂版」として発売されました。本連載では、本書から抜粋して、定年前後に陥りがちな「落とし穴」や知っているだけでトクするポイントを紹介していきます。

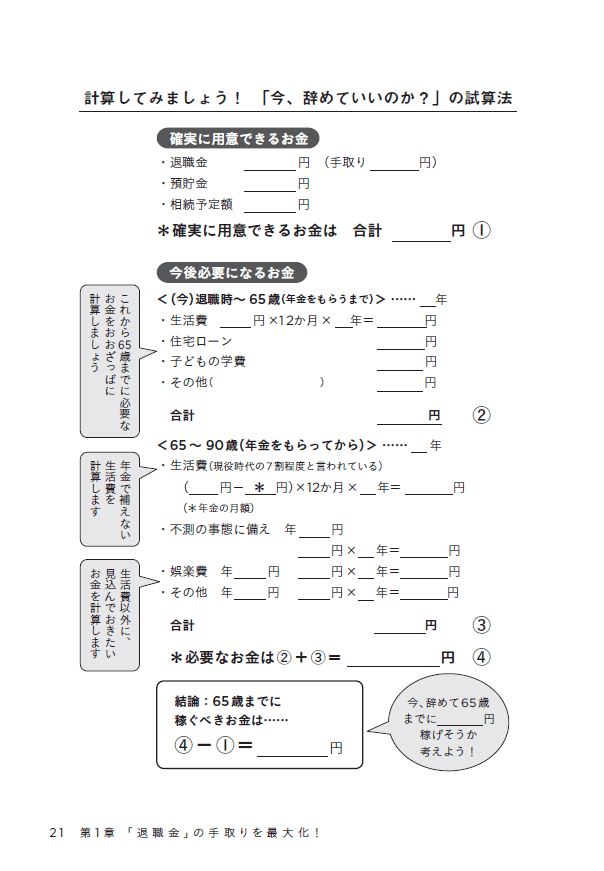

早期退職していいか?がすぐに分かる書き込みシート。(「定年前後のお金の正解改訂版」より)

早期退職していいか?がすぐに分かる書き込みシート。(「定年前後のお金の正解改訂版」より)

早期退職が可能かどうかの見極め

割増退職金を出して早期退職者を募集する企業が増えています。

会社に残っても先は見えているし、早期退職したほうがトクなのか、それとも、安定を優先してこのまま会社に残ったほうがいいのかと悩む人もいるでしょう。

早期退職するか否かは最悪のシナリオを想定し、その場合のリスクを受け入れられるかどうかを確認することが必要です。

早期退職で「勝ち組」に見えても逆転することも

大手生命保険会社R社を早期退職したAさん(53歳)のケースをお話ししましょう。

R社では、55歳で役職定年が設定されており、その年齢になると役員以外は降格し、給料もそれまでの6割程度になってしまう仕組みになっていました。Aさんも2年後には役職定年。役職や給与が下がってもこの会社に居続けることに疑問を感じ、会社が早期退職を募集したこともあり、独立を視野に早期退職することにしました。

R社の早期退職の条件は「年収の2年分を退職金に上乗せする」というもので、退職金はなんと4000万円。さらにR社時代に付き合いのあった取引先からは「Aさんが起業するなら、お付き合いしますよ」という声も、退職前からもらうことができ、個人事業としてのスタートにも希望を持っていました。「早期退職して、個人事業で成功するぞ!」と息巻いていたAさんですが、実際に退職してみると、取引先から「うちも業績が苦しいので、Aさんにお願いできる仕事がなくて…」といった連絡が相次ぎ、収入の目途が立たなくなってしまいました。

Aさんはこれから仕事を探さなければいけませんが、個人事業を軌道に乗せるのは思ったよりも大変そうだし、年齢を考えると転職も簡単ではないと実感し、これからどうすればいいのかと頭を悩ましています。

Aさんは、辞めてはいけなかった?

「会社に残りたくない」「次にやりたいことがある」という気持ちがあっても、早期退職を選択する時は、最悪のシナリオを想定しつつ、今辞めるとどの程度のリスクがあるのかを見極めたうえで、慎重に検討すべきです。

Aさんの場合で見てみましょう。預貯金は1500万円程度あり、退職金は税引き後の手取りが約3600万円。将来、親からの相続で500万円程度はもらえそうなので、今、確実に用意できるだろうと思われるお金は、合計の5600万円です。

一方、今後必要なお金を、65歳まで(年金をもらうまでの現役時代)と、年金をもらい始めるいわゆる老後以降に分けて計算します。老後に必要な生活費は現役時代の7割程度といわれています。

Aさん一家の現在の生活費は30万円。ちなみに、Aさんは自宅の住宅ローンが1500万円程残っています。子どもはすでに働いているので学費などの心配はありません。65歳からは生活費を7割の21万円、年金を月額20万円もらえるとして90歳まで生きたらどうなるでしょうか?

まず65歳までの12年間で4320万円、65歳以降の25年間で300万円必要となります。住宅ローンに1500万円、生活費以外の不測の事態と娯楽費にそれぞれ1000万円ずつ用意しておくとすると、合計8120万円必要です。

つまり足りない金額は、2500万円以上という結果になりました。65歳まで働くとすると、あと12年で2500万円。会社に勤めていたら、稼げていた金額ですが、無職の今聞くとかなり大きな額に感じられます。「早期退職」は、こういったリスクを把握して決めるべきなのです。

今、会社を辞めていいのかを5分でざっくり判定!

冒頭に、試算表を載せましたので、上記のAさんの例を参考にご自身の例を計算してみてください。

この試算表は早期退職に限らず、60歳で退職後どうすべきか迷っている方にも使えます。

まず「確実に用意できるとわかっているお金」を書き出します。次に、「65歳で年金をもらい始めるまでに必要な資金」と「65歳以降年金をもらい始めてから死ぬまでに必要な資金」を計算し比較して、不足分を把握します。こうすると、ざっくりと、現在から65歳までに稼ぐ必要のあるお金が見えてきます。

④−①(稼ぐ必要のある金額)がすでにゼロ以下なら、早期退職をしても生活に困ることはなさそうだということ。そうでなければ、その不足分をどう作るのかを考えましょう。

*本記事は「知らないと大損する!定年前後のお金の正解 改訂版」から、抜粋したものに新原稿を加え編集したものです。