所得に応じて異なる自己負担額

まずは高額療養費制度を理解する

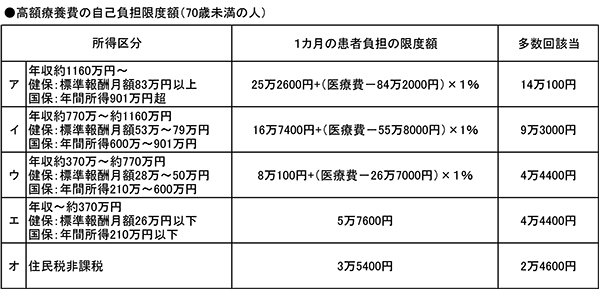

まずは下図を見て頂きたい。現在、70歳未満の人の高額療養費の自己負担限度額は、所得に応じて5段階に分類されている。

たとえば、(ウ)の年収約370万~約770万円の人の1カ月当たりの上限額は、【8万100円+(医療費の総額-26万7000円)×1%】。医療費が100万円だった場合、3割負担だと30万円が自己負担額になるが、高額医療費が適用されるので、最終的な自己負担は9万円程度。医療費の負担はかなり抑えられる。

以前は、医療機関の窓口で、いったん医療費の3割を支払った後で、加入している健康保険組合に患者自身が申請して、高額療養費の上限額との差額を払い戻してもらう手続きが必要だった。

だが、診療報酬請求の仕組み上、申請してから還付金が振り込まれるまでには3カ月程度かかる。いずれ還付されるとはいえ、その間、数十万円単位のお金を用意するのは大変だ。特に、がんなど、治療が長引くケースでは、かなりの負担となっていた。また、高額療養費の存在を知らないために、申請しないまま、時効を迎えるケースも数多く報告されていた。

そのため、現在は制度が改善されて、医療機関で自己負担限度額を証明するための「限度額適用認定証」を提示すれば、最初から高額療養費の上限額まで支払えば良いようになっている。

限度額適用認定証は、健康保険証のように自動的に送られてくるものではない。必要な人が健康保険組合に発行してもらうことになっている。担当窓口に行けば、その場で発行してもらえるので、医療費が高額になりそうな場合は早めに入手しておこう。申請先は、会社員は勤務先の健康保険組合や協会けんぽ、自営業など国民健康保険の加入者は市区町村の窓口だ。

ただし、マイナ保険証(マイナンバーカードで健康保険の資格確認を行うもの)で受診した場合は、自己負担限度額の確認もできるので、限度額適用認定証がなくても高額療養費を適用してもらうことができる。

このように、以前に比べると、高額療養費は使い勝手が良くなっているが、裏ワザを利用すれば、さらに医療費を軽減できる可能性もある。高額療養費の活用ポイントをケース別に見ていこう。