Photo:WIN-Initiative/Neleman/gettyimages

Photo:WIN-Initiative/Neleman/gettyimages

投資信託会社幹部のA氏とB氏が、運用業界の最新事情を明かす覆面座談会。特集『新NISA 徹底活用』(全15回)の#5はその前編である。新NISAの主力を担うインデックス投信の世界では、運用コスト引き下げ競争が勃発。消耗戦を強いられる日本の運用会社たちを尻目に、余裕しゃくしゃくの会社があった。インデックスの提供会社だ。その驚きの裏事情とは?(ダイヤモンド編集部 小栗正嗣)

eMAXIS Slimシリーズが

「独り勝ち」となった理由

――三菱UFJアセットマネジメントのeMAXIS Slimシリーズが低コスト投信の代名詞として残高を伸ばし、それに対して野村アセットマネジメントなどが挑戦状をたたき付けました。

A それにしてもeMAXIS Slimシリーズがここまででかくなるとは思わなかったよね。

B eMAXIS Slimのブランドが確立されたというのが大きい。「最低価格保証」的な戦略が奏功したと思う。家電量販店の「一円でも他店が安かったら値引きします」といったやつですね。

あと、ネット証券経由のクレジットカード決済による積み立て投資がかなり増えています。カードの引き落とし日になるとものすごい金額が入ってくる。

A うーん、借金させて投信買わせちゃもちろん駄目だよね。それがクレジットカードならいいのかっていう話になる。

B カード決済が積み立て投資のハードルをすごく下げたのは間違いありません。カードを使えばポイントが付くのも大きい。これが若い個人投資家をつかんだ。

――低コスト戦略を取る運用会社は過去、ニッセイアセットマネジメントなど他にもありました。三菱UFJアセットのいわば独り勝ちとなったのはなぜですか?

A 三菱UFJアセットの方がコストを安くし、ブランドを構築できた。それがなぜ可能だったか。

親会社が受託(信託銀行が運用会社から資金を預かり、事務管理等を行うこと)というのが大きい。他社と違って、委託(運用会社)と受託のトータルで採算を考えればいいわけですから。三菱とかでないとできない。

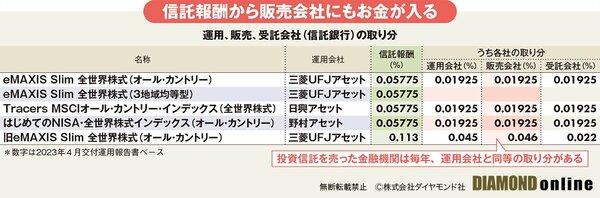

B 信託報酬引き下げ競争の渦中にある「eMAXIS Slim全世界株式(オール・カントリー)」を例に取れば、信託報酬のうち、運用会社と販売した金融機関に渡る取り分がそれぞれ0.01925%(1.925べーシスポイント、以下べーシス)。受託会社の取り分も1.925べーシスと、約2べーシス確保されている(下表参照)。

インデックスのライセンスフィーを、その受託のところを含めて吸収できるわけです。

A このところの信託報酬引き下げ合戦に対しては、ある大手ネット証券から大ブーイングが出たみたいですね。「フィーが安過ぎるから、もう取り扱いをやめる」ともめにもめたところもあったそうです。

個人投資家にとっては、信託報酬は安ければ安いほどいいんですが、販売会社の方は「けしからん」「どないしてくれるんや」となっている。

B 販売した金融機関は、黙っていても取り分がチャリンチャリンと入ってきますからね。運用会社と違って手間もかからないし、高いインデックスのフィーを支払う必要もない。

A インデックス提供会社に対して、運用会社が払うライセンスフィーはとにかく高い。

世界の株式市場に分散投資できる全世界株式型のインデックス投信は、新NISAの主力を担う。にわかに始まった大手による看板商品の運用コスト引き下げ競争は、個人に大きな恩恵をもたらす一方で、運用会社サイドには消耗戦を強いる。疲弊する日本の運用会を尻目に、余裕しゃくしゃくの会社があった。インデックスの提供会社だ。投資信託会社幹部のA氏とB氏がその裏事情を明かす。