「ほとんどが失敗するスタートアップの中で、それほど大きくない会社の50%の株式を持っているより、少ない割合でもすごい成功をする会社の株式を持っていた方が、VCとしてははるかにいい。確率を優先せず、短期の実入りを優先することでかえって成功確率を下げるというのは、日本の“オープンイノベーション”だけでなく、米国のCVCでもよくある話。この発想の転換は重要です」(渡辺氏)

起業家候補については、純投資型の2号ファンドと同様に「世の中の大きい課題を解決するインパクトのある事業を作るという野望を持っていることは、前提として大事」と坂東氏はいう。これまでの応募者には、銀行や商社などの大企業で新規事業を担当してきた人や、DeNAのようなメガベンチャーの新規事業部門にいた人、スタートアップのミドル〜レイターステージで社長以外のコアメンバーとして活躍している人などが多いそうだ。

事業では「課題解決型の事業へ投資したい」と坂東氏。エンターテインメントやBtoCよりは、明確に顕在化している課題を解決したい人が対象となっているという。

「起業はしたいけれども事業のアイデアが見つからない、プロダクトを作るチームを組成したいけれどもエンジニアがいないといった、熱量はあって優秀なんだけれども起業できない方が、本当に日本にはたくさんいる。そういう人たちに、我々はフレームワークやお金、人材といった武器を提供して、一緒に起業家の課題を解決したい」(坂東氏)

今が日本のスタートアップエコシステムの可能性を広げるチャンス

「スタートアップエコシステムがもたらした影響は、ちょっとした隙間経済などではなくて、経済そのものの原因を担うようになっています」と渡辺氏は語る。

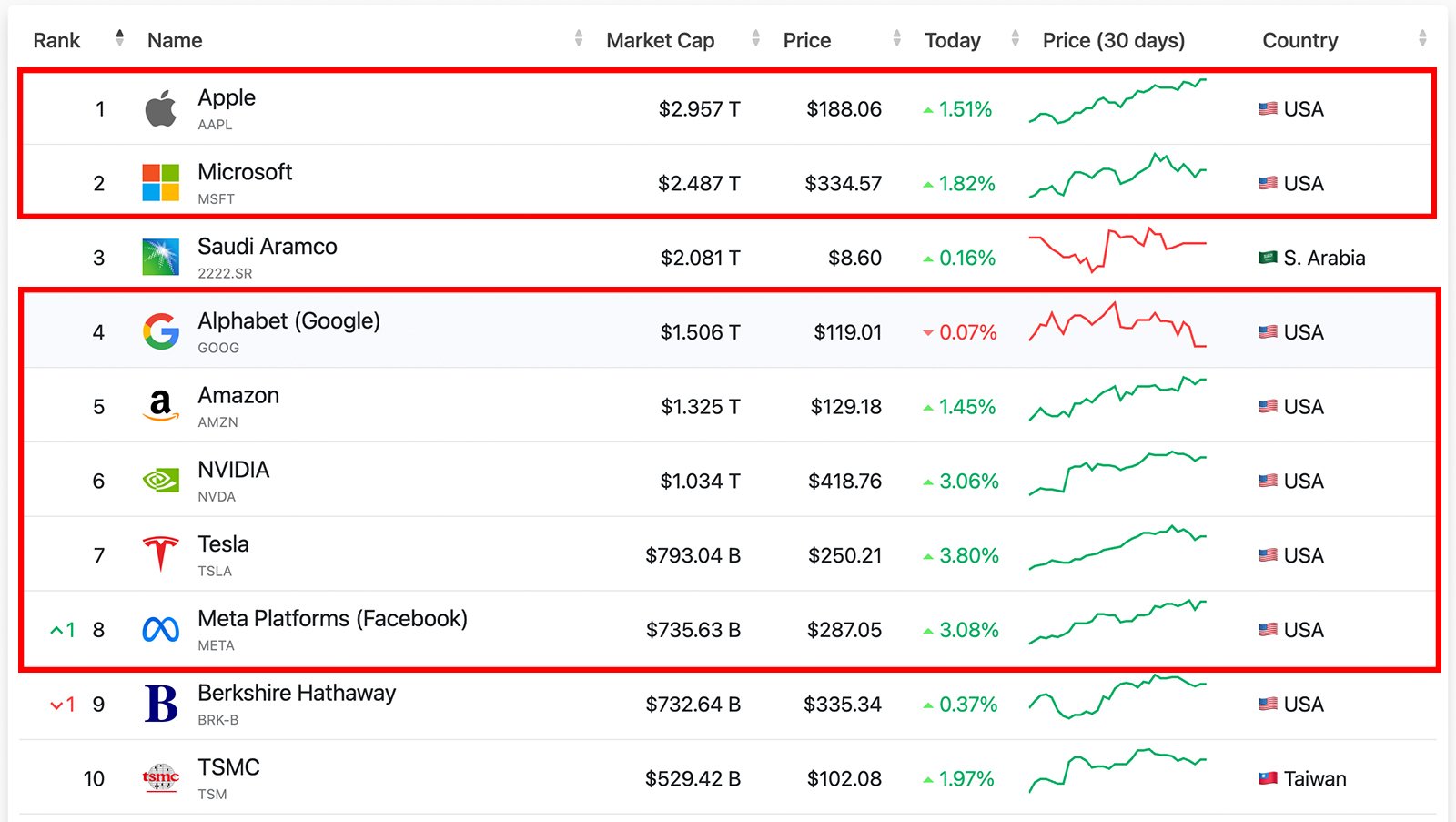

世界の時価総額上位10社を見ると、7社がVCによる出資をもとに上場した企業だ。Apple、Microsoft、Alphabet(Google)、Amazonなど、日本でも大きな存在感を示している。また、米国のR&D支出の8割以上、雇用の約半数が、VCから資金調達した企業によってまかなわれている。

一方、日本の時価総額上位50社の中には、VCから資金調達したスタートアップは入っていない。

「本来のスタートアップエコシステムの役割は、ものすごい数のトライアルがあって失敗もあるが、異常値的に成功したところが経済を引っ張ること。日本のスタートアップは(上場サイズが)非常に小さいだけでなく、分布でも“小さいドングリ”の背比べになっています。これはあるべき姿ではありません」(渡辺氏)