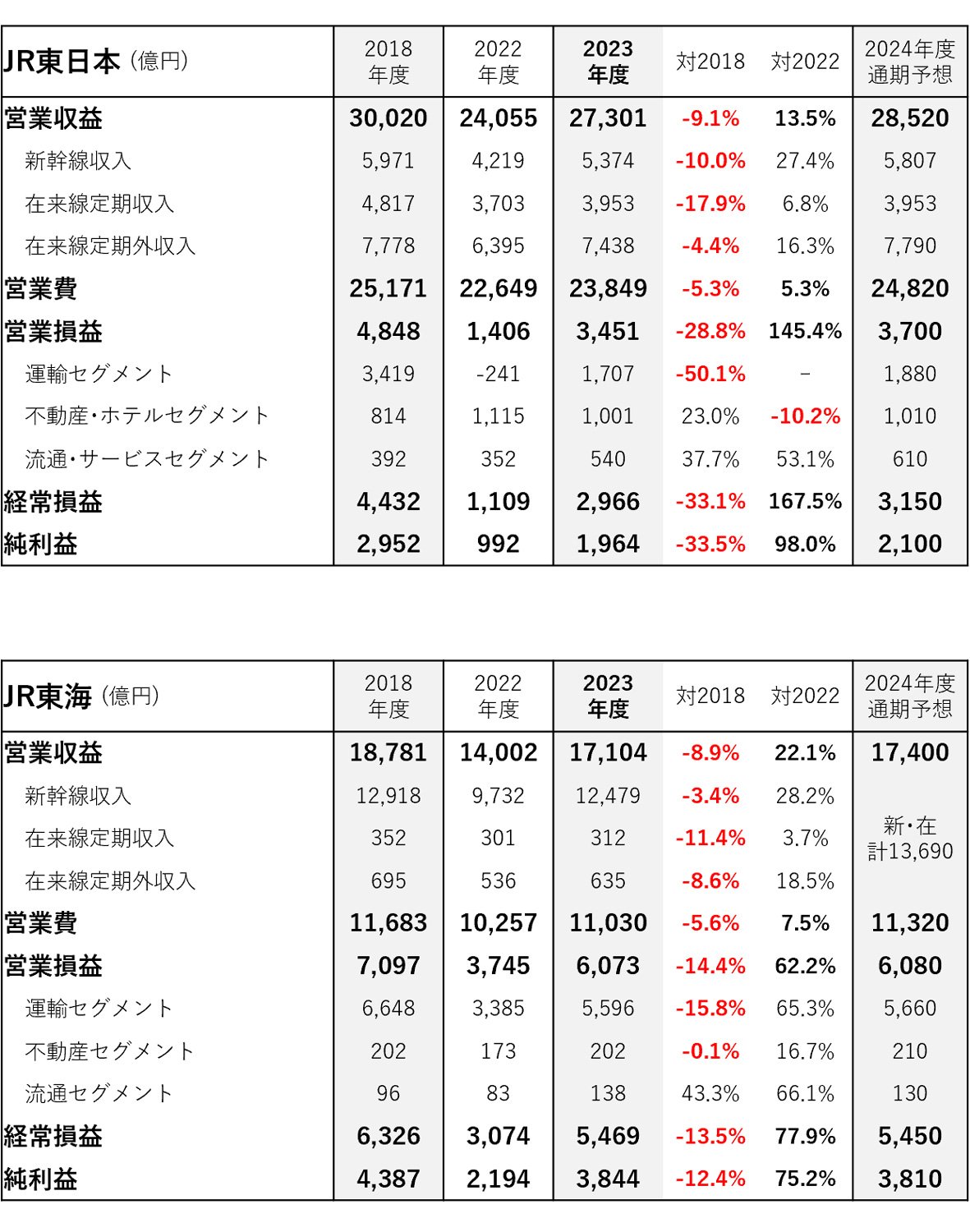

2018年度の営業利益は運輸セグメント約3419億円に対して、非運輸は約1429億、運輸の比率は7割だった。それが2023年度は運輸約1707億円に対して非運輸が約1744億円で、5割を切った。2027年度の目標値は運輸1780億円に対して、それ以外が2320億円、つまり運輸が4割となる。これはコロナ禍以前のJR九州と同等の数字である。

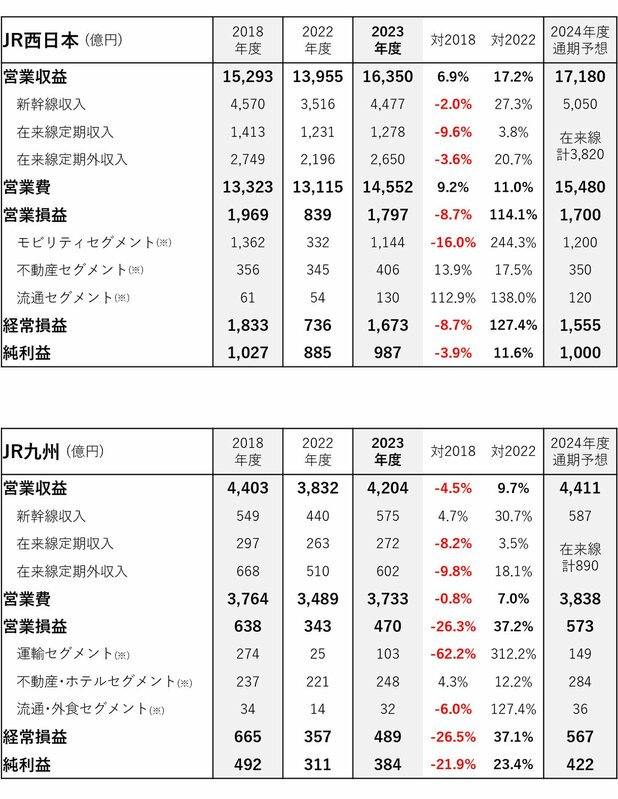

非運輸シフトが加速するJR東日本に対し、JR東海・JR西日本の鉄道事業は順調に復調している。本州三社の鉄道運輸収入を2018年度と比較すると、在来線定期外はJR東日本が4.4%減、JR西日本が3.6%減、JR東海が8.6%で、概ねコロナ前の水準に戻りつつある。一方、在来線定期収入はJR東日本が17.9%減、JR東海が11.4%減、JR西日本が9.6%減となっており、リモートワークの普及率が高い首都圏を基盤とするJR東日本が特に減っている。

大きな差がついたのは、稼ぎ頭の新幹線だ。JR東海の東海道新幹線は3.4%減、JR西日本は2%減だが、JR東日本の5系統の新幹線は合計で10%減だ。

今年のゴールデンウイーク輸送(4月26日から5月6日の11日間)を見ると、対2018年度(2019年度は最大10連休なので除く)で東海道新幹線は109%、山陽新幹線は98%、敦賀まで延伸開業した北陸新幹線(JR西日本区間)は116%と好調だが、東北新幹線(東京~盛岡間)は87%、山形新幹線は85%、秋田新幹線は77%。

上越新幹線は97%、北陸新幹線(JR東日本区間)は102%で、他社の新幹線と大きな差はないが、東北系統だけが極端に戻りが悪いのである。この傾向は大型連休だけでなく、平日も同様だ。JR東日本の運輸セグメントが低調な最大の理由は東北新幹線と言えるだろう。