青色申告65万円控除で

必要となる電子帳簿保存

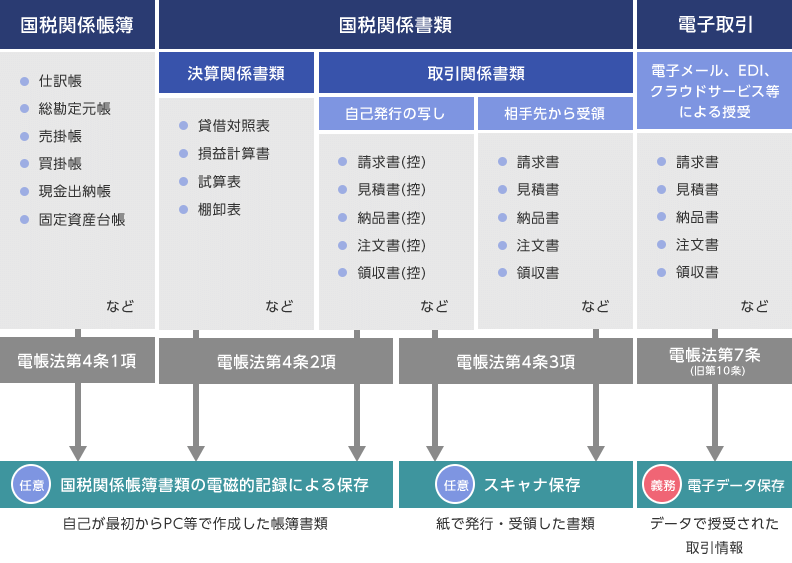

補足として、24年1月から施行された改正電子帳簿保存法についても触れておきたい。法人、個人事業主、事業規模などにかかわらず、国税関係の帳簿や書類を保存する義務がある全事業者が対象となる。

ここで扱うデータの保存には、3つの区分がある。

それは、パソコンなどで最初から電子的に作成した国税関係帳簿や国税関係書類をデータのまま保存する「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」、紙の請求書や領収書といった取引関係書類をスキャンしてデータとして保存する「スキャナ保存」、電子的にやりとりした請求書や領収書といった取引関係書類をデータのまま保存する「電子取引のデータ保存」だ。

詳細は下図の通りで、特に「電子取引のデータ保存」が完全義務化されている点は注意しておこう。

弥生提供 拡大画像表示

弥生提供 拡大画像表示

他に副業を行っている場合でも、前々年の副業収入が300万円を超えると、現預金取引などに関連する書類(領収書や請求書など)の保存義務が生じる。そのため、副業においても電子取引がある場合、適切に対応する必要がある。

一見、法律によって手間が増えるように見えるが、メリットもある。まず、書類をデータ化することでペーパーレス化が進み、業務効率化につながる。ファイリングの手間や物理的な書類の管理が不要となり、業務の負担が軽減される。また、仕訳帳や総勘定元帳などの対象帳簿を、電子帳簿等保存の「優良な電子帳簿」で保存することにより、さらにメリットが得られる。

特に、青色申告を選択している個人事業主にとっては、青色申告特別控除の65万円控除の適用を受けられる。

青色申告特別控除の65万円控除を適用するには、その年の分の確定申告書や貸借対照表、損益計算書などの提出について、e-Taxを利用した方が、要件を満たすための手続きが簡単になる。ただし、その場合、電子帳簿保存法に注意する必要がある。

インボイスも定額減税と同様に制度が複雑なので、正確を期したいなら、税理士などの専門家に依頼するか、最新の法律に対応した会計ソフトを利用しよう。