脱グローバル化の下で

インフレは再び加速

米国が関税を引き上げれば、その分だけ物価は上昇し、消費者の負担が増す。ただし、関税引き上げは物価の水準を一度押し上げるだけであり、インフレ率への影響は一過性にとどまる。

そもそも、関税引き上げに伴う物価上昇はあくまで米国内での話であり、日本の物価に直ちに影響するとは考えにくい。つまり、トランプ関税が日本を含む各国のインフレ率に与える直接的なインパクトは限定的だろう。

これに対して、今回の関税引き上げ騒動が米国をはじめとする各国企業の行動を変容させ、それが各国のインフレに影響するという意味での、二次的なインパクトは大きくなる可能性がある。日本を含む各国のインフレ動向を占う上で、最大の注目点はそこだ。

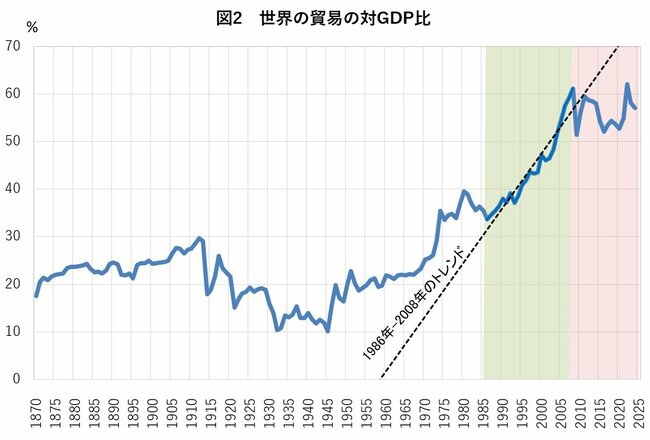

図2は世界の貿易量の推移を示している。緑色のシャドー部分は、前述の「ワシントン・コンセンサス」の下でグローバル化が急速に進展した時期を示している。

企業目線で言えば、米欧や日本の企業が安価で良質な労働力を求めて中国などに生産拠点を構築し、国境をまたいで生産活動を行うグローバルサプライチェーンの整備が進められた。その結果、労働コストは大きく低下し、日本を含む各国では、インフレ率が低位安定する「The Great Moderation(大安定期)」を享受することができた。

しかし、貿易量の増加トレンドはリーマンショックで停止し、大安定期も終焉を迎えた(図2の赤色のシャドー部分を参照)。この時期は、(1)リーマンショックに伴う経済停滞、(2)ウクライナ・イスラエルの戦争やBrexitなどに象徴される地政学的リスクの高まり、(3)疫病(COVID‐19パンデミック)という3つの要因が重なったことで貿易は停滞。「脱グローバル化」が進んだ。

グローバル化がインフレを抑えてきたのに対して、脱グローバル化はインフレ率の上昇を招いた。最も顕著な例が、米欧で2021年以降に加速したインフレである。主因は疫病と戦争でサプライチェーンが破壊されたことにある(詳細は拙著『世界インフレの謎』を参照)。

また、2022年以降の日本のインフレも、疫病と戦争という2つのショックが少し遅れて日本に波及したことが原因だ(詳細は『物価を考える』を参照)。

トランプ関税の経験を経て、各国の企業は、地政学的リスクを迅速かつ正確に見極めた上で、それを経営戦略に取り込む体制を整えようとしている。たとえ今回の関税騒動が外交努力等で首尾よく解決したとしても、中国の生産拠点を再開させる企業は現れないだろう。その意味で、今回のトランプ関税は脱グローバル化の流れを一気に加速させたといえる。

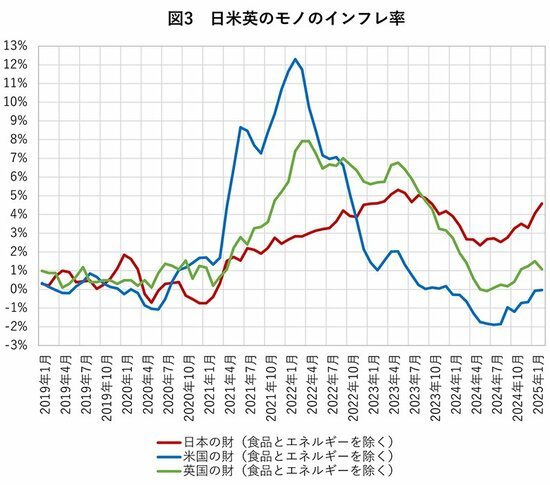

日本のインフレ率は、長らく続いた慢性デフレ期において、他国とは全く異なる動きをしていた。しかし2022年以降は、(1)消費者のインフレ予想の上昇、(2)企業の価格支配力の上昇、(3)労働組合の賃上げ姿勢の強まり、といった行動変容を背景に、他国のインフレ率と同期する傾向が強まっている(図3を参照)。

脱グローバル化の下で米国を中心にインフレ率が再び加速する中、日本もインフレへの備えを進めることが急務だ。