Photo:Bloomberg/gettyimages

Photo:Bloomberg/gettyimages

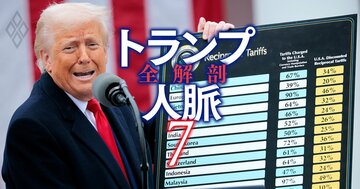

トランプ大統領、新たな関税率「25%」を発表

「重大な脅威」対処の国際緊急経済権限法根拠に

トランプ政権が課した高率関税を巡って、アメリカと日本を含め各国との間で見直し交渉が続いてきたが、トランプ大統領は、相互関税(上乗せ関税)の一時停止期限が切れる7月9日を前に、各国に対してかける新たな関税率を書簡にして送り始めた。

日本に対しては、8月1日から当初の上乗せ関税率(24%)を上回る25%の関税を課すことが一方的に通告された。

日本政府は強く反発しているが、トランプ大統領は意に介する風ではない。日本政府には交渉期限が事実上8月1日まで延長されたとの受け止めもあるが、自動車への25%関税も含めて高率関税は“恒久化”されかねない状況だ。

もともと米国内でもトランプ関税への賛否は分かれている。5月25日、アメリカの国際貿易裁判所は、貿易を規制する独占的な権限は憲法により議会に与えられているなどとして、トランプ政権が課した追加関税の大部分の差し止めを命じた。ただし、翌日、連邦巡回控訴裁判所(高裁)は、国際貿易裁判所の判断を一時的に停止させる判断を下している。

裁判の争点となったのは、トランプ関税賦課の根拠法である国際緊急経済権限法という法律だ。

同法は、アメリカ国外で、アメリカに対する「異例かつ重大な脅威」が生じた場合を要件として、その脅威からアメリカを守るための措置を発動する法律だ。大統領に、外国為替取引や輸出入の規制・禁止や敵対国の財産没収など、経済取引を管理するための広範な権限を与えており、大統領が国家の緊急事態を宣言することでこれらの措置を発動できる。

もとは第1次世界大戦の際に制定された対敵通商法(TWEA)の後継法だが、トランプ大統領はアメリカの貿易赤字を「異例かつ重大な脅威」とし、関税引き上げを正当化した。

この“解釈”には異論の余地があるが、国際経済システムを自国に有利に改変する際に戦時法制を活用してきたのは、実はトランプ政権に限らない。