フォロー

森信茂樹

第100回

消費税率10%増税時における低所得者対策がもめている。こうした現状の中で、読売新聞は軽減税率にこだわっている。それは、新聞経営の厳しさからきているのではないか。仮に新聞が軽減税率の対象となれば、消費税のさらなる減収につながる。

第99回

財務省の提言した日本型軽減税率が大きな話題となっている。この案は、欧州で導入されている軽減税率が様々な問題を持つということで考え出された「苦肉の案」である。今回は「欧州では定着しているではないか。なぜわが国ではできないのか」という反論に答えたい。

第98回

消費税を10%に引き上げる際の低所得者負担軽減に関する財務省案が出た。マイナンバーカードを使うという点で批判が多いようだが、財務省案が国民に受け入れられなければ、「カナダ型の給付」にならざるを得ない。

第97回

来年1月に運用が開始されるマイナンバー制度。国民の利便性の向上や行政コストの軽減が期待される。その代表例の1つとして「記入済み申告制度」の導入がある。17年1月から始まる「マイナポータル」の機能を活用して、これに近い制度の実現を目指すことが考えられる。

第96回

7月22日、経済財政諮問会議に、内閣府作成の「中長期の経済財政に関する試算」が公表された。税収という観点に的を絞ると、極めて甘い楽観的なものとなっている。十分な歳出削減努力も行われず、最終的には国際公約した財政目標が達成できなくなり、アベノミクスの大きなリスク要因となる。

第95回

2016年1月から始まる社会保障・税番号(マイナンバー)制度に対して、国民に様々な誤解がある。政府の広報が十分ではないことがその背景にあるが、国民も短絡的に考えている部分もある。そこで「マイナンバーに関する3つの誤解」を取り上げて論じてみたい。

第94回

政府は消費税10%引き上げ時に、軽減税率の導入を議論している。だが軽減税率は、国民経済に負担をかける。それに代えて、低所得世帯に消費税負担分を還付する政策を検討してみてはどうか。筆者の資産では、その効果は大きい。

第93回

消費税10%時における軽減税率について、3案が与党税制協議会から公表された。今後、軽減税率議論は生鮮食料品を軸に議論が進んでいくだろうが、その区分けを見ると首をひねらざるを得ないものもある。軽減税率は戦後史上最悪の「経済愚策」である。

第92回

連休明けから与党税制協議会で、消費税軽減税率の議論が再開する。筆者はこれまで軽減税率の導入を問題視してきたが、その1つに租税回避商品を増やしかねないという理由がある。具体的なケースを踏まえて、議論しよう。

第91回

ピケティ氏の問題提起をきっかけに、資産にまつわる税制が議論されている。日本の代表的な資産税である相続税と固定資産税を取り上げ、課税根拠と課題を考える。相続税の性格を「所得課税の補完」と考えることは是か非か。

第90回

ピケティは、富を再生産し格差拡大につながる資産が問題だとして、資産課税の強化、純資産への累進課税の導入を提言している。これは、現在ある財産税・富裕税と似た概念だ。資産そのものへの課税強化は、現実的な選択肢だろうか。

第89回

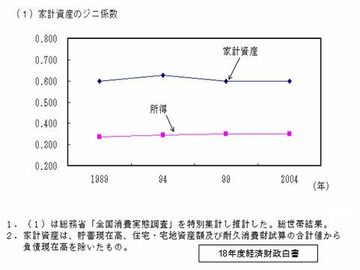

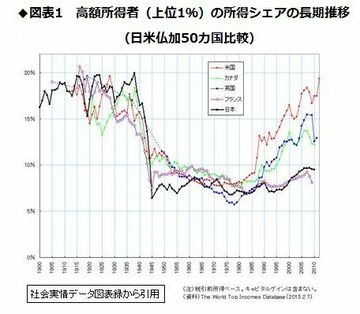

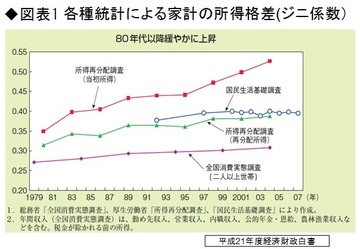

世界で比較すると、わが国は再分配前は格差の少ない国だが、再分配後は格差が大きい国となっており、所得再分配機能の再構築は重要な政策課題だ。トマ・ピケティ氏の議論を念頭に置きつつ、わが国の高所得者の実態を見ながら税負担の問題を考えてみよう。

第88回

ピケティの来日を契機に、日本でも所得格差・資産格差が問題となっている。わが国の格差の実態とそれに対する政策について、2回に分けて論じてみたい。筆者は、日本の税制が格差拡大を許していることに課題を感じている。

第87回

消費再増税延期をデフレ脱却のためとする一方、2020年のPB黒字化は守るとする安倍首相。しかしここにきて出始めた、PB黒字化のみならず債務残高GDP比などの新たな経済指標を加えて複合的に見るという議論は、大いに警戒すべきだ。

第86回

昨年12月30日に与党税制改正大綱が決定された。今回の税制改正議論で、これまでと最大の違いは、主導権が党税調から官邸へと移ったということだ。このことはわが国の統治機構上望ましいことだが、一抹の不安を感じるのはなぜだろうか。

第85回

総選挙では自民党が圧勝。が、投票率に表れているように、それは決してアベノミクス経済運営への賛辞ではない。必要なことは、アベノミクスの副作用やリスクをミニマイズしていく経済政策を、着実に実行していくことだ。

第84回

自民・公明の与党が選挙公約に消費税の軽減税率をあげている。しかし、軽減税率は逆進性対策・低所得者対策の効果は薄い。減税になるからということで選挙公約に掲げるのは、究極のポピュリズム政治だ。

第83回

安倍首相は消費増税先送りの記者会見で「税制こそ議会制民主主義」と語ったが、総選挙では税制のあり方が、全く問われていない。「代表なくして課税なし」と言うのなら、本来問われるべきは、一国の税制のあり方である。

第82回

消費税率の10%への引き上げを延期するかどうかが大きな政治問題と化している。仮に延期したとすれば、それはアベノミクスの失敗の始まりである。

第81回

突然アベノミクスの正念場がやってきた。第1の矢も第2の矢も「想定外」の事態が生じ、安倍政権の経済政策は袋小路に入りつつある。ここで消費税率引き上げの先延ばしを行えば、国際投資家に付け入るスキを与えてしまう。