Photo:PIXTA

Photo:PIXTA

コロナ禍対応の超金融緩和を背景にする米株式の大相場は、向こう3~6カ月でいよいよ収束ステージへ向かうとみる。相場のトレンドの傾斜は低くなり、経済・インフレ指標、政策動向、長期金利、株価、為替、商品など諸要因の錯綜(さくそう)による波動が増えると想定する。短期投資の妥当性が高まる場面であり、中長期投資も既存ポジションを単純に保持するだけで良いか見直しておくべきと考える。(田中泰輔リサーチ代表・楽天証券グローバルマクロ・アドバイザー 田中泰輔)

昨年の下振れゆえに起きる

指標乱高下が意味するもの

6月のFOMC(米連邦公開市場委員会)を境に、米株式市場はグロース株が復調し、サマーラリーの様相になった。しかし、これは相場心理が一時的に小康する場面の現象であり、3~6カ月先へ視線を延ばすと、波乱含みと判断している。そこには理由がある。

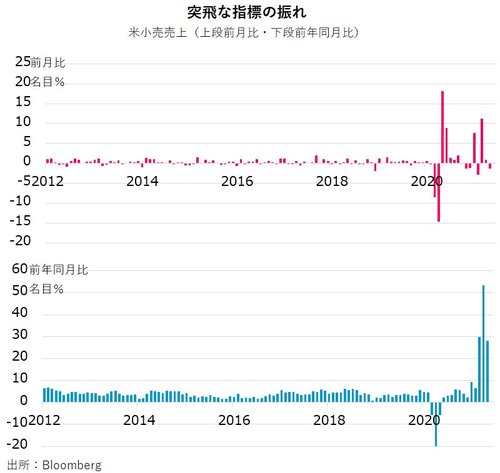

コロナ禍から経済が正常化する道筋は、相当なデコボコ道と想定される。2020年、世界経済はそこかしこで活動停止を余儀なくされた。当局はこの苦難に負けまいと、未曽有の財政・金融政策を発動した。経済の流れを元に戻し、突飛な政策を収束させるプロセスは、相応に紆余(うよ)曲折があるとみるのが自然だ。

4~5月公表の経済指標3~4月分は、このデコボコがひどく誇張された形で表れた。昨年3~5月は新型コロナ感染拡大で経済封鎖が相次ぎ、指標が劇的に下振れた。このため、これを基準とする前年比の数値は極端に上振れた。たとえば、下にある米国の小売売上高の動きを見ればわかりやすいだろう。

米国では、バイデン政権の突飛な経済対策の効果と、ワクチン接種進捗(しんちょく)が相まって、指標をさらにかさ上げした。おそらく前月比・前期比で市場を評価する季節調整にも、ゆがみが生じているだろう。

指標の振れはインフレ面にも強く表れた。