Photo:Mohd Kafii Isa/EyeEm/gettyimages

Photo:Mohd Kafii Isa/EyeEm/gettyimages

昨今は日本企業のガバナンスが改善していると考える人も少なくないが、本当にそうだろうか。「社外取締役増加=優れている」と誤解していないだろうか。特集『総予測2022』の本稿では、企業ガバナンスの動向に詳しい一橋大学の藤田勉特任教授が、米国をはじめとした最新の世界的潮流を踏まえて、日本企業が真に実現すべき、株価にも影響する企業統治の要諦を解説した。

「社外取増加=優れたガバナンス」ではない

最近ではむしろ弊害が目に付く

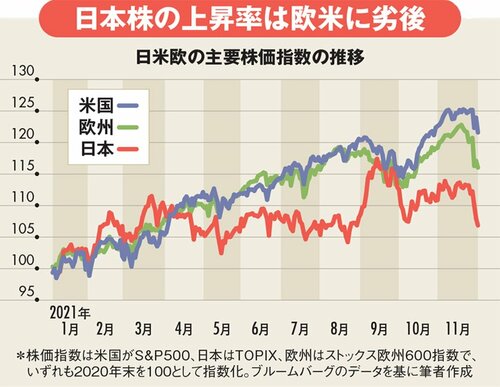

2020年の「総予測2021」の「新春株式対談」で筆者は、日本のコーポレートガバナンス(企業統治)の劣化を理由に、日本株の相対的な不振(と米国株上昇)を予想した。実際、下図のように、残念ながら21年も日米の株価には大きな差がついた。

日本は14年にスチュワードシップ・コード(機関投資家の行動指針、以下SSコード)、15年にコーポレートガバナンス・コード(企業統治指針、以下CGコード)を導入した。独立社外取締役が全取締役の3分の1以上いる東証1部上場企業は、14年の6%から21年には73%に高まった。このように、改革は表面的には着々と進んでいるように映る。

しかし、国際的な比較を行うと、両コードの目的である「中長期的な企業価値の向上」は必ずしも実現していない。

自己資本利益率(ブルームバーグ、今期予想)は米国の22.5%に対して、日本9.0%である。過去6年間の株価上昇率は、米国株の119.5%に対して日本株は22.0%と大差がついた(21年11月末時点)。

さらに、同期間に大型の不祥事が頻発し、日本郵政、かんぽ生命保険、日本郵便、東芝、日産自動車、関西電力、東京証券取引所、神戸製鋼所など日本を代表する企業の社長が引責辞任した。21年も、三菱電機、東芝、みずほフィナンシャルグループ(FG)で経営上の問題が発生し、経営者が退任した(もしくは退任する予定)。

これらの企業の共通点は、優秀な社外取締役が多くいることである。しばしば、「社外取締役増=優れたガバナンス」といわれるが、結果が示すように、その効果は限定的である。

形式的には、社外取締役を選ぶのは株主総会だが、多くの場合、会社の取締役選任議案はそのまま承認される。こうして監視される人(社長)が監視する人(社外取締役)の人事権を実質的に握っていることが多い。さらに、社外取締役の独立性が高いと、経営者を厳しく監視する動機に乏しくなる。

最近ではむしろ、社外取締役増の弊害が目に付く。社業に疎い社外取締役の数が増えると、必然的に、取締役会の議論の質が落ちるからだ。月に1、2度の会議に参加するだけで、社内事情に詳しくない人に、社長選任など重要な人事を委ねるのは無理があるのだ。そこで以降、米国をはじめとした最新の世界的潮流を踏まえ、日本企業が本当に実現すべき、株価にも影響する企業統治の要諦を解説していく。