「資本コスト」「コーポレートガバナンス改革」「ROIC」といった言葉を新聞で見ない日は少ない。伊藤レポートやコーポレートガバナンス・コード発表以来、企業には「資本コスト」を強く意識した経営が求められている。では、具体的に何をすればいいのか。どの経営指標を採用し、どのように設定のロジックを公表すれば、株主や従業員が納得してくれるのだろうか?

そこで役立つのが『企業価値向上のための経営指標大全』だ。「ニトリ驚異の『ROA15%』の源泉は『仕入原価』にあり」「M&Aを繰り返すリクルートがEBITDAを採用すると都合がいいのはなぜか?」といった生きたケーススタディを用いながら、無数の経営指標の根幹をなす主要指標10を網羅的に解説している。すでに役員向け研修教材として続々採用が決まっている。

そんな『経営指標大全』から、その一部を特別に公開する。

写真はイメージです Photo: Adobe Stock

写真はイメージです Photo: Adobe Stock

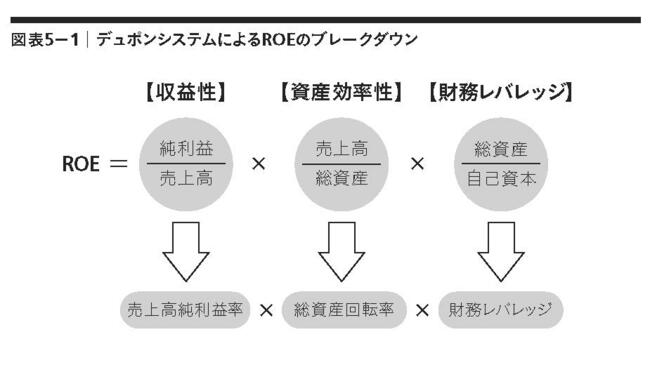

ROEをデュポンシステムで分解して会社を俯瞰する

ROEは、ストックとして株主に帰属する自己資本に対して、今年度にフローとして生み出された株主に帰属する純利益の比率を計算するものなので、「株主のための指標」である。株主の視点に立った投資効率の指標であり、一般的にはこの指標が高いほど、株主にとっての投資収益性が高いと考える。

ROEの高低の源泉を詳しく分析するために、「デュポンシステム」と呼ばれるブレークダウンがよく行われる(図表5-1)。米国化学会社のデュポンが最初に実施した考え方であることから、このように呼ばれている。

図表5-1 デュポンシステムによるROEのブレークダウン

図表5-1 デュポンシステムによるROEのブレークダウン拡大画像表示

「デュポンシステム」が示すように、ROEを高めるためには、①売上高に対する利益率を高める、②少ない総資産で大きな売上高を達成する、③資本調達における自己資本の比率を下げる(負債を活用する)の3つがその手段となる。そのためROEは、株主のための指標であると同時に、企業の総合力(収益性=P/Lの観点、資産効率性=B/Sの借方の観点、財務レバレッジ=B/Sの貸方の観点)を分析するうえでも大変有益な指標と言える。

たとえば、2020年3月期の連結決算でROE43.4%と非常に高水準にあるカカクコムを「デュポンシステム」によって3つの要素にブレークダウンすると、次のようになる。

43.4% =30.1% ×1.06倍 ×1.37倍

※計算に用いているB/S上の項目(総資産、自己資本)は、2019年3月期と2020年3月期の平均値

こうしてROEをブレークダウンすることで、カカクコムの総合力を収益性、資産効率性、財務レバレッジの観点から分析する足がかりを得ることになる。

カカクコムの収益性

カカクコムは連結売上高の96%をインターネット・メディア事業からあげている。同セグメントの売上高営業利益率は45%に達しているため、ROEの1つめの要素である売上高純利益率の30.1%に直結する。インターネット・メディア事業には、購買支援サイト「価格.com」、レストラン検索・予約サイト「食べログ」、不動産住宅情報サイト「スマイティ」、求人情報の一括検索サイト「求人ボックス」などが含まれる。特に前者2つで同セグメントの9割近い売上を占めている。主たる売上は、価格.comでは、掲載店舗からのクリック数(送客数)や販売実績に応じた手数料収入、事業者からの契約や資料請求に応じた成功報酬、食べログでは、店舗会員向け集客サービスの固定費収入、オンライン予約数に応じた手数料収入や、個人ユーザー会員向けの有料サービスなどである。どれもが手数料型の収入であるため、変動費の負担は比較的少なく、固定費を上回れば高い利益率をもたらしてくれる。これら2つのサービスは各市場カテゴリーで圧倒的な高いシェアを占めるもので、販売単価の設定や、コスト効率性において優位な立場をもたらし、結果として高い利益率を叩き出している。

カカクコムの資産効率性

総資産回転率は1倍を超えているものの、「持たざる経営」を連想させるインターネットメディア企業にしては意外に低い水準と思われる。2020年3月期の総資産のうち、実に46.6%は手元の現預金295億円である。調達サイドでは、利益剰余金が負債・資本合計の68.7%を占めており、過去に蓄積した利益のかなりの部分を現預金として手元に置いていることを示している。手元現預金が、今後の事業拡大やM&Aに向けた一時的な資金の確保となるのか、その動向の見極めが必要であろう。なお、カカクコムは2018年10月より、KDDIの持分法適用関連会社となっており、従来からのデジタルガレージの持分法適用関連会社分と合わせて、合計37.6%の株式を2社によって保有されている。これら2社で特別決議の拒否権を握っている事実は、潤沢な現預金を保有するカカクコムに対して、安定した経営をもたらすポジティブな面と、保守的な経営に至るネガティブな面の両者につながる可能性がある。

カカクコムの財務レバレッジ

利益剰余金が潤沢であることから、2020年3月期の自己資本比率(財務レバレッジの逆数)は67.8%に達している。カカクコムが採用するIFRSではすべてのリースを資産計上することが義務付けられている。その相手の負債科目となるリース負債が膨らんでいるのであって、これを除けばカカクコムの実質的な自己資本比率は8割前後の高水準にあると見ることもできる。それでもカカクコムのROEは40%という高い水準を超え、かつ経営計画の中でも、「ROE40%を目安」にすると数値目標を設定している。

自己資本はROEの分母となるため、自己資本比率が過度に高い企業はROEを押し下げる。よって、ROEの向上と高い自己資本比率は相反する経営目標と思われやすい。しかし、カカクコムのそれが示すように、どんなに高い自己資本比率であっても、高いROEを導き出すことは可能である。ROEはデュポンシステムの3つの掛け算から算出されるものであって、財務レバレッジ(自己資本比率の逆数)は、その1つの要素に過ぎないのだ。

なお、新型コロナ感染症の影響が拡大した2021年3月期のカカクコムのROEは、26.2%まで下落している。食べログの売上が前年度比32.5%と大幅減少したことが主因であるが、それでも26.2%という圧倒的に高いROEを確保できる同社の事業領域の広さ、コスト弾力性と、資産効率の高さを改めて示す結果になったと言えるだろう。

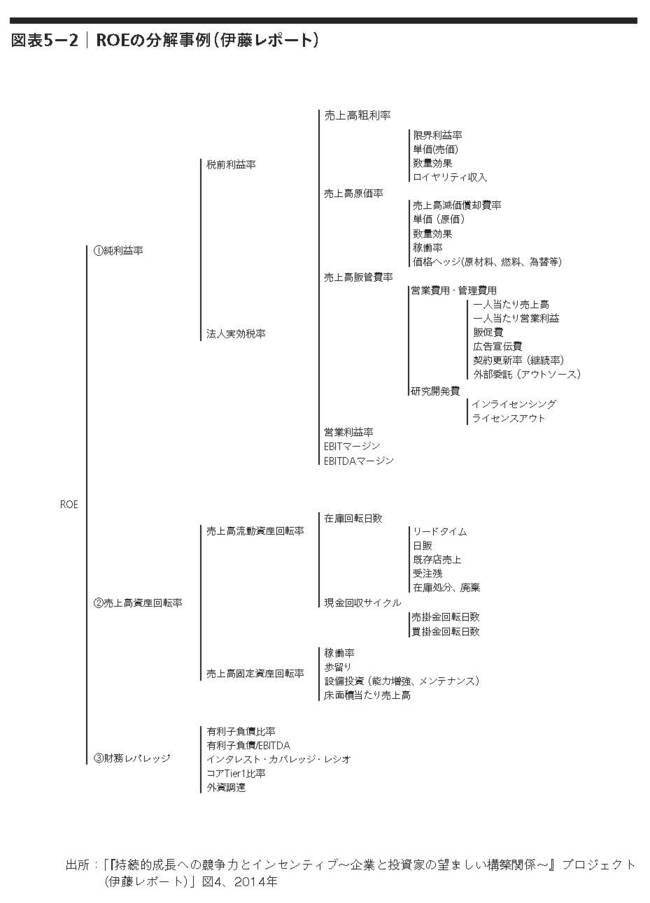

伊藤レポートには、ROEの分解事例として、図表5-2のデュポンシステムが記載されている。

図表5-2 ROEの分解事例(伊藤レポート)

図表5-2 ROEの分解事例(伊藤レポート)拡大画像表示

ROEを3つにブレークダウンし、それをさらに分解していくことによって、現場レベルの経営指標までつながっていることが俯瞰できる。言い換えれば、現場レベルの日々の経営指標の改善こそがROEの向上に結び付くのであって、ROEの向上になんら打ち出の小槌があるわけではないことを示唆していよう。

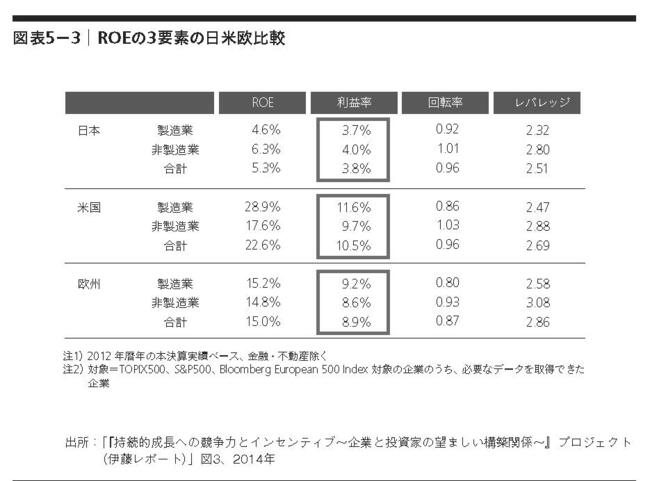

また、伊藤レポートでは、ROEをデュポンシステムで分解した3つの要素について、米国、欧州と比較した図表5-3も示している。

図表5-3 ROEの3要素の日米欧比較

図表5-3 ROEの3要素の日米欧比較拡大画像表示

図表5-3により、日本企業のROEが欧米に比べて著しく劣るのは、1つめの要素、すなわち売上高純利益率が歴然と劣ることが主因である。伊藤レポートではこの要因として、持続的成長企業の競争力の源泉となる差別化やポジショニング、事業ポートフォリオの最適化、イノベーションやリスク・変化対応が十分でなく、過度な低価格競争を余儀なくされていることなど企業の収益力・競争力に課題があることを挙げている。また、低収益事業からの撤退において解雇が難しいこと、サプライチェーンにおいて自社のみ突出した利益を上げることを是としない経営風土、長期的な取引関係においてマージンを長期的にならす傾向などが仮説として挙げられている。高い法人実効税率やエネルギーコスト、硬直的な労働規制といった制度・インフラ面での高コスト構造も課題として指摘されている。

一朝一夕に変えることは容易でないものも多数あるが、投資家目線での日本企業の劣後は、いずれは国家そのものの劣後につながっていく。国がリーダーシップを発揮しながら、できるところから改善を図る。「事業ポートフォリオの最適化」がCGコードや経済産業省の事業再編実務指針の中で表記されたり、法人実効税率の引き下げに安倍政権が動いたりしたことなども、その後の日本企業のROEの改善に大きく寄与したことは間違いない事実であろう。

【ダイヤモンド社書籍編集部からのお知らせ】

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』大津広一著 定価:3960円

発行年月:2022年1月

50の重要指標と31の厳選ケーススタディで語られる、会計をめぐる知的興奮の書!

「経営指標」には経営者の創意工夫と試行錯誤がつまっている! 豊富で詳細な企業実例から伝わる圧倒的な経営の知見がこの一冊に。「売上高営業利益率50%」のキーエンスによる販管費を下げる2つの強みとは。みずから外資の子会社になってまで成長を追い求める日本ペイントの執念。コーポレートガバナンス改革に完全対応!

大津広一(おおつ・こういち)

1989年、慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学経営学修士(MBA)。富士銀行(現みずほ銀行)、英バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。米国公認会計士。会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。ビジネス・ブレークスルー(BBT)大学大学院客員教授。早稲田大学大学院経営管理研究科、慶應義塾大学理工学部でも非常勤教員として指導している。東京証券取引所上場企業複数社での社外役員を兼務。著書に『戦略思考で読み解く経営分析入門』『英語の決算書を読むスキル』(以上、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンスと事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。