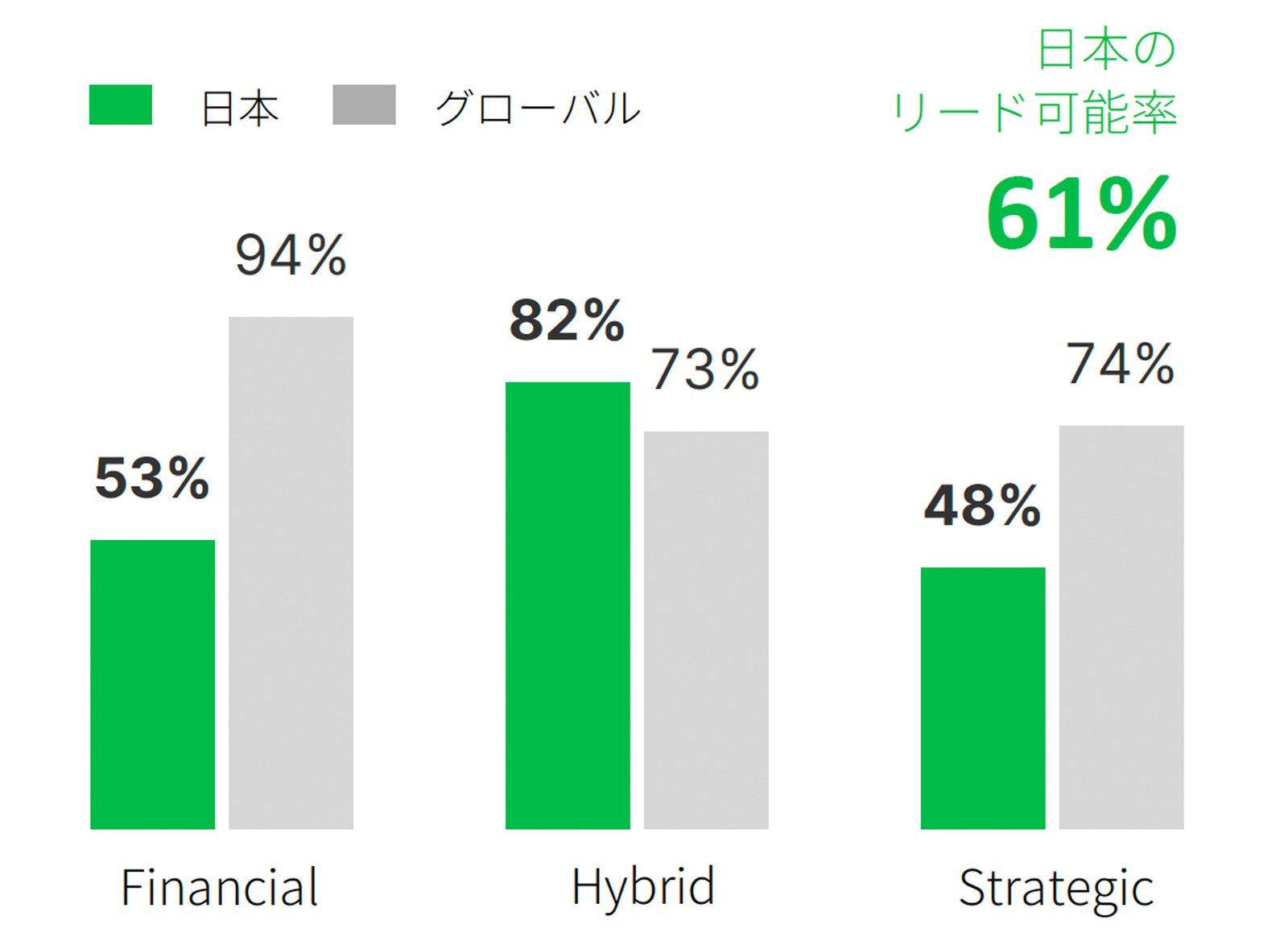

加えて、当該の投資ラウンドでリード投資家になることが可能と回答したのは全体の6割。中でも財務リターンと戦略シナジー両方を求めるハイブリッド型CVCに関しては、82%が可能と回答した。実態としてはCVCがリード投資家となっているケースはまだまだ聞かないが、戦略としてよりスタートアップ投資に積極的な姿勢のCVCは多いようだ。また創業期のエンジェル投資から出資可能という回答が3割あったほか、45%は実際にシードステージでの投資を実行しているという。

ファンド規模は30億〜100億円程度、検討期間は3カ月以内が多数派

ファンドの規模で見ると、企業規模にもよるが平均で35億円(本体の売上高1000億円〜5000億円)〜108億円(同5000億円以上)。投資社数も増加傾向にあるという。

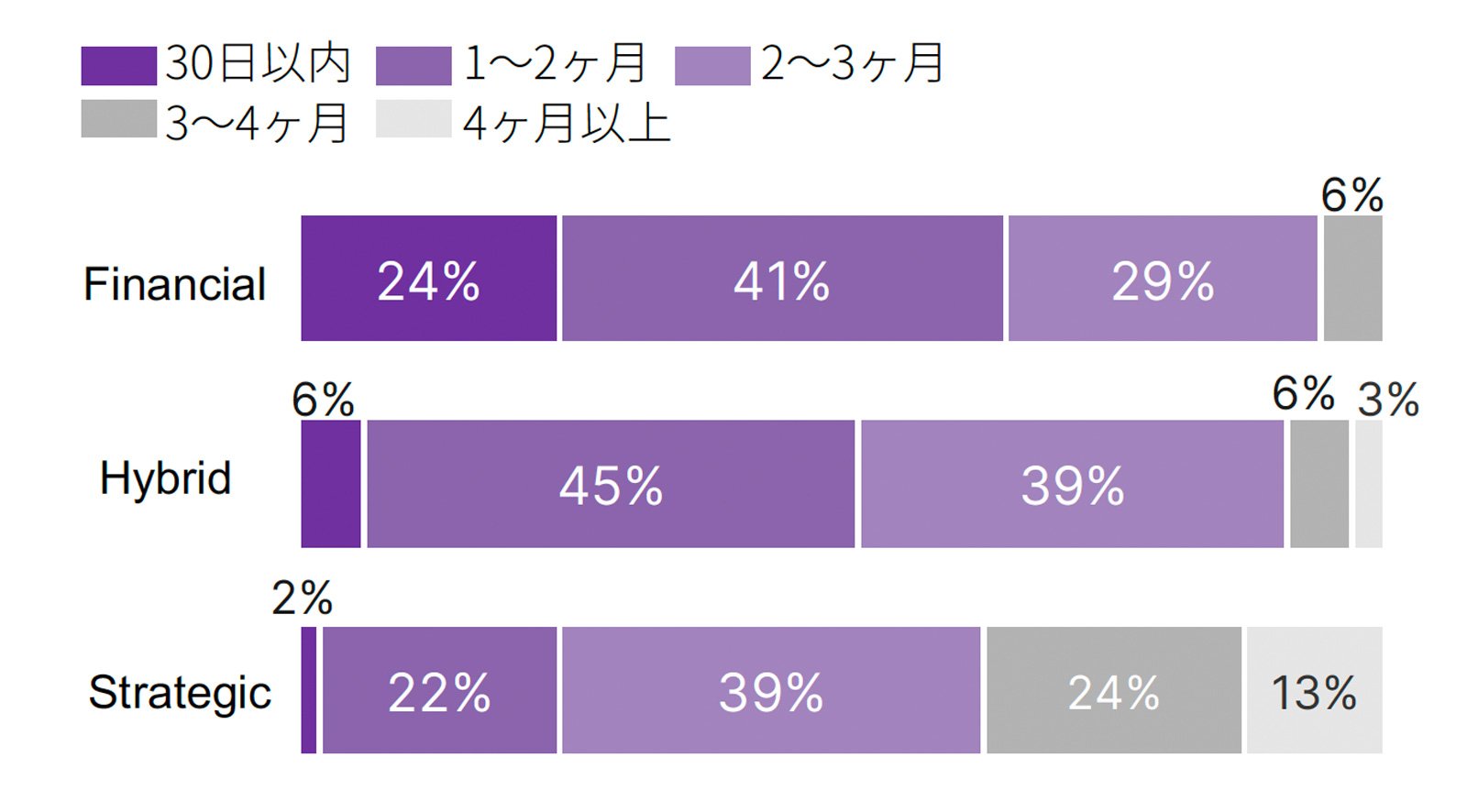

起業家にとっては気になる投資検討期間も3カ月以内と回答したのが多数(財務リターン追求型で94%、シナジー追求型で63%、ハイブリッド型で90%)となったほか、財務リターン追求型CVCでは、24%が「30日以内の検討」と回答した。4割のCVCに関しては、専用のフォローオン出資予算も準備しているという。

なお、全体の77%は「運営が好調(非常に好調11%、好調66%)」としており、投資数の見込みに関しても39%が「増加する」、47%が「変わらない」と高い継続意思を示している。

結果を出すCVCは「財務リターン」と「シナジー」の“二兎”を追う

今回の調査では、活動状況や社内でのCVCの評価、投資実績や今後の活動計画といった回答内容から、22社のCVCを「リーディングCVC」と定義した。それでは優れた結果を出すCVCは他のCVCと何が異なるのか。

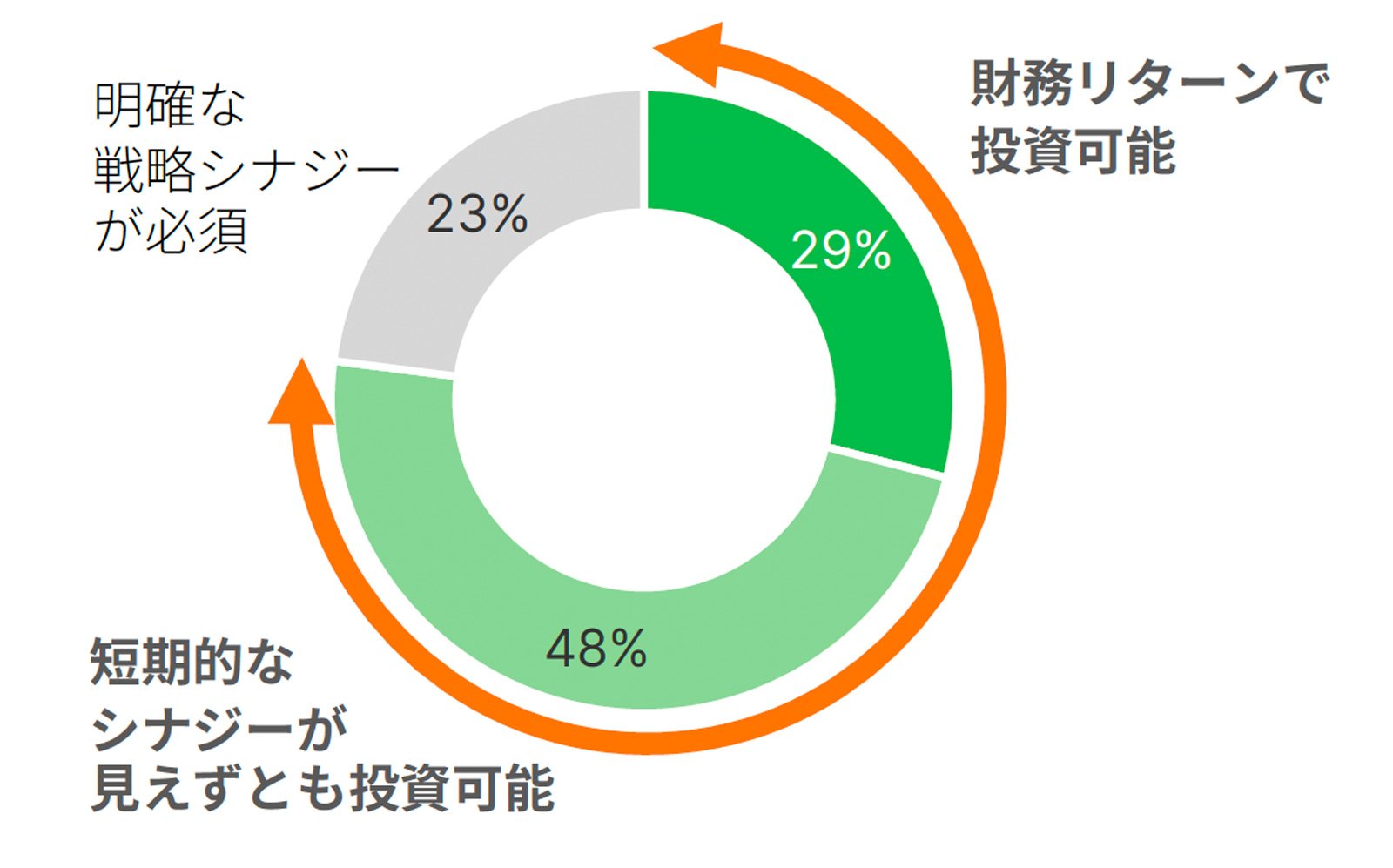

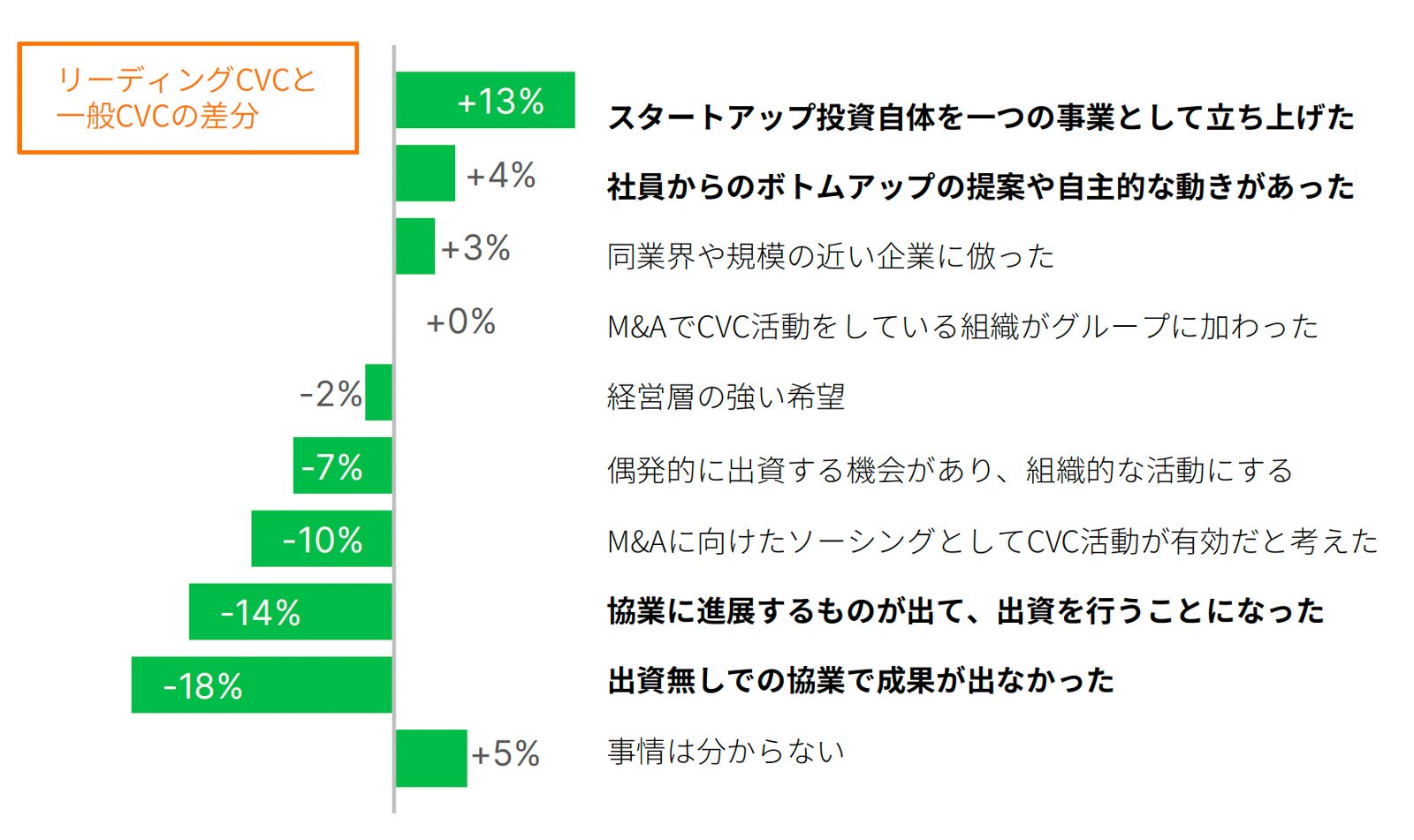

運営目的で見ると、リーディングCVCではハイブリッド型が52%となり過半数を占めた。また、CVCの設立経緯においては、「スタートアップ投資自体を一つの事業として立ち上げた」「社員からのボトムアップの提案や自主的な動きがあった」という回答が他のCVCよりも高い割合となった。FIRST CVCでは「戦略シナジーは成果が曖昧になりがちな分、財務リターンも同様に追いかけていく事で、結果CVC活動全体としての成果が高まっていく可能性が示唆された」と分析している。

また具体的なシナジーに関しては、「自社商品の価値向上」「営業力・販売力などの拡大」「将来の顧客候補の育成」といった回答が他のCVCより高い。FIRST CVCでは「破壊的イノベーションへの対応や事業ドメイン拡大といった、長期的で抽象的な成果を期待しない傾向が強い」と分析する。