Photo:PIXTA

Photo:PIXTA

銅相場はしばらくレンジ相場となりそうだ。主要需要国である中国の景気停滞による需要減などが上値を抑える一方、米利下げ観測やEV(電気自動車)向けなど中長期の需要拡大見通しなどが下値を支える。(三菱UFJリサーチ&コンサルティング主任研究員 芥田知至)

23年末は供給懸念や

米利下げ観測が相場を下支え

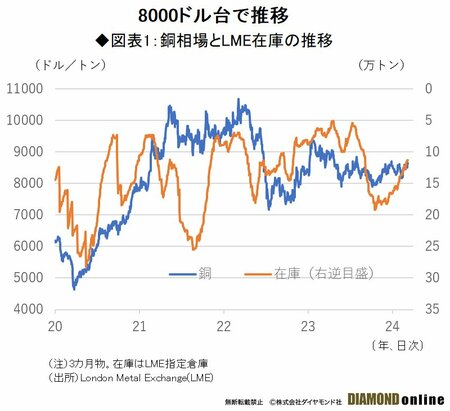

世界景気に敏感な指標とされる銅相場は、米中の景気・政策動向など強弱材料が拮抗する中、2023年11月半ば以降、8100ドル台~8700ドル台という狭いレンジで一進一退を続けている。

昨年終盤からの動向を振り返ると、11月17日は、ドル安、中国の不動産部門への支援策、供給懸念などが銅相場を押し上げた。

カナダの資源開発大手ファースト・クォンタム・ミネラルズは、パナマの鉱山「コブレ・パナマ」で、地域住民の妨害行為を受けて、鉱石処理量を縮小させた。一方、中国当局は、金融機関に対して、不動産開発会社の合理的な資金調達を支援するように求めた。

20日は、上昇幅がやや大きくなった。コブレ鉱山の問題や中国の不動産部門支援策に加えて、中国系のMMG(五鉱資源)が運営するペルーのラス・バンバス鉱山で労組が11月28日から無期限ストライキを行うと発表したことが強気材料になった。

28日は、コブレ鉱山閉鎖の大統領令が発出されたことや、ラス・バンバス鉱山のスト開始から供給ひっ迫が懸念された。中国人民銀行の潘功勝総裁が景気下支えのため緩和的な金融政策を継続すると述べたことも支援材料となった。

12月1日は、財新/S&Pグローバルによる中国の製造業PMI(購買担当者景況指数)が上振れしたことや、FRB(米連邦準備制度理事会)のパウエル議長の講演を受けて米利上げ終了観測が強まったことが相場を押し上げた。

コブレ鉱山について、ファースト・クォンタム社は、政府との契約を巡る争いについて国際仲裁を開始し、生産ガイダンスの発表を一時停止したと発表した。

しかし、週明けの4日は、前週末の反動で、長期金利上昇やドル高が進んだため、銅相場の下落幅がやや大きくなった。LME(ロンドン金属取引所)指定倉庫の在庫増加も相場を圧迫した。

5日は、格付け会社ムーディーズが中国の格付け見通しを「安定的」から「ネガティブ」に変更したことが中国需要の鈍化懸念につながった。LME在庫の増加も続いたことも売り材料となった。

14日は、前日までのFOMC(米連邦公開市場委員会)で24年の想定利下げ回数が増えていたことや、パウエルFRB議長がFOMC後の記者会見で「利下げ開始の問題が視野に入っている」と述べたことを背景に、利下げが米景気を支援し、金属需要の増加につながるとの見方が強まって、銅相場の上昇幅が大きくなった。

また、中国で北京市や上海市が、最低頭金比率の引き下げといった住宅購入規制の緩和を発表したことも支援材料だった。

15日は、米ニューヨーク連邦準備銀行のウィリアムズ総裁が「現時点で利下げを話し合っていない」と、強まる利下げ観測をけん制したことで上値が重くなった。

22日は、中国の景気刺激策への期待や武装組織フーシ派による紅海での商船攻撃を受けた供給混乱への懸念を背景に、コモディティー全般に上昇圧力がかかる場面もあったが、クリスマス休暇を控えて取引が低調で銅は小動きだった。

27日は、11月の中国の工業部門企業利益が前年比29.5%の大幅増と発表されたことで、銅などベースメタル全般が買われた。28日は、一時8716ドルと8月初以来、約5カ月ぶりの高値を付けたものの、その後、利益確定売りに押され、下落した。2023年通年では銅相場は2.2%の上昇となった。

次ページ以降、24年に入ってからの相場を振り返りつつ、今後の銅相場の行方を分析していく。