Photo:PIXTA

Photo:PIXTA

FRBはこの半年、金融政策の判断はデータ次第と言いながら、不自然に上下振れるデータに翻弄されて、節操なくタカになったりハトになったり。しかしその時々の指標の強弱に沿った反応ではあった。その点で、3月FOMCのタカ派寄りの結果とパウエル議長のハト派姿勢の会見の組み合わせは一見奇妙だった。議長の意図を推察すると、4~6月、そして24年後半の金融政策と相場の巡り合わせについてのイメージが浮かび上がる。(楽天証券グローバルマクロ・アドバイザー TTR代表 田中泰輔)

タカ派に傾くメンバー、ハト派のパウエル議長

違和感が残ったFOMC

3月20日のFOMC(米連邦公開市場委員会)で公表された結果と、その後のパウエルFRB(米連邦準備制度理事会)議長の会見は、奇妙にちぐはぐだった。この違和感の正体は、今後の相場状況、投資対応にとって踏まえておくべき要件の一つといえる。

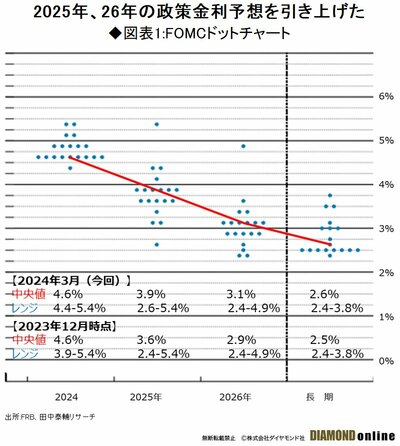

どこに違和感があったのか。このFOMCでは、誰も政策金利の変更があるとはみておらず、実際に金利は据え置かれた。市場の関心は専らドットチャートに集まっていた。

ドットチャートとは、3カ月ごとに公表されるFOMCメンバーの政策金利見通しである。今回であれば、2024、25、26各年末と長期(時間ではなく経済が均衡した時点)の政策金利の予想水準がドット(点)で示される(図表1参照)。

FOMCの多数決原理に従って、各ドットの上からと下からのちょうど中央に位置する水準を、あたかもFOMCの総意予想のように市場は扱う。

今回の焦点は、23年12月時点のドットチャートで示された24年末までに0.25%ずつ3回の利下げが2回に減るかもしれないということだった。1~2月に公表された景気・インフレ指標が総じて強く、FRBメンバーはタカ派にやや傾いたと推察された。

前回中央値にいたメンバー2人が予想を切り上げるだけで、3回は2回になる。たわいもないことだが、市場はこれを総意と受け取る。

結果は3回に据え置かれた。これに安堵した株式相場は急上昇した。しかしドットの分布の変化を見れば、何とか3回で変わらなかったものの、明らかにタカ側に傾いたメンバーが多かった。そして25年中の利下げは4回から3回に減っている。

このため3回で変わらなかったとはしゃぐ株式相場について、そんな無邪気に喜べるほどハトではないとSNSに投稿した。実は債券市場は、冷静に金利を上昇させていた。

筆者が今回のFOMCに感じた奇妙さ、違和感はこのことではない。株式市場がヘッドライン情報だけで踊るのはいつものことだ。このとき、金利上昇に気づいた株式相場は足踏みし始めた。

そして、パウエルFRB議長の会見が始まり、その話しぶりに驚いた。市場の楽観に対して、当然のこととして、景気は強すぎ、インフレへの警戒は残り、利下げを急ぐことはないというトーンで話をすると目されていた。それが意外なほどハト派姿勢であった。

次ページ以降、パウエル議長の発言をひもときつつ、24年後半に向けての視座を提供したい。