Photo:PIXTA

Photo:PIXTA

日本経済はインフレのある世界に入った。賃金と物価の好循環が見通せるとして日本銀行がマイナス金利解除に踏み切ったのがその証左である。今後の日本の株式市場においては、コーポレートガバナンス改革への取り組みの差が企業価値の格差となり、新陳代謝が進む。(UBS SuMi TRUSTウェルス・マネジメント ジャパン・エクイティ ストラテジスト 小林千紗)

インフレのある世界に入り

高まる企業価値向上への圧力

3月に春闘と日本銀行の金融政策正常化という二大マクロイベントを通過し、日本の株式市場は、期待されていたものが現実となり、実行されることが求められるフェーズへ移行した。具体的にはコーポレートガバナンス改革の進展と、インフレ・賃金上昇からの消費拡大・企業業績拡大である。

コーポレートガバナンス改革がなぜ今重要なのか。

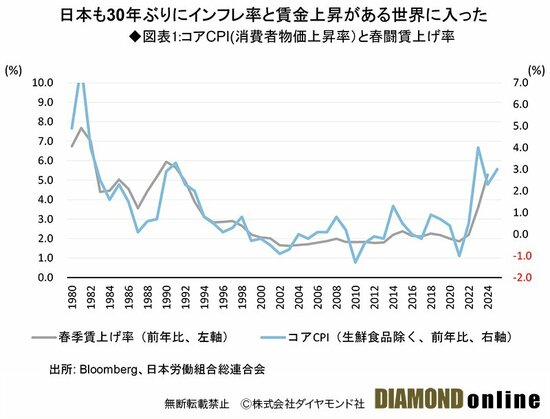

日本企業が長いデフレマインドから転換するための素地が、マクロ・ミクロの両面から整ってきたからである。マクロ面では、日本経済はついに他の国・地域の経済と同じようにインフレのある世界に入った(図表1参照)。

生鮮食品を除くコアインフレ率の前年比は2023年に3.1%に達し、24年も2.0%程度で推移する可能性が高い。23年の水準は1982年以来41年ぶりの高さだ。

インフレ率に呼応する形で、賃金上昇も加速している。今年の春闘(1次集計)の賃上げ率は5.3%と昨年の3.6%を上回る強さで、こちらも1991年以来の水準だ。インフレ率と春闘賃上げ率は過去から連動性が高く、現在のインフレ見通しを基にすると25年も比較的高い水準の賃金上昇の持続が期待できそうだ。

加えて、日銀はマイナス金利政策の解除とYCC(イールドカーブコントロール、長短金利操作)を撤廃し、ついに金融政策の正常化に踏み切った。17年ぶりの政策金利の引き上げは、日本がインフレと賃金上昇の好循環に入った(デフレからの脱却)と日銀も認識していることの証左といえるだろう。また、米国景気が比較的堅調であることも後押ししている。

ミクロ面では、東京証券取引所(東証)と機関投資家からのROE(自己資本利益率)および企業価値向上を求める企業への圧力はますます高まっている。東証は、日本の企業価値が低いことに強い問題意識を持っており、資本コストと株価を意識した経営を行うよう積極的に企業に働きかけている。

良好なマクロ環境に支えられ企業業績が安定しているなか、日本企業もいよいよ長年にわたるデフレマインドを転換し、守りの姿勢から攻めに転じる時が来た。次ページ以降、これからの日本企業に求められる改革、今後の成長を左右するポイントを検証する。