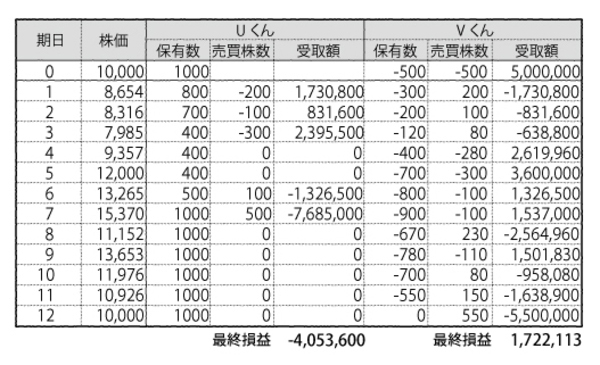

2人の売買を見てみよう。

まずはUくんだ。

購入直後から株価の下落がはじまり、1000万円あった資産がどんどん目減りしていくのに怯えた彼は、次々と手持ちの株を売却していった。しかしその後、株価は急回復。大切な株を安値で売ってしまったことを大いに悔やむ羽目になった。しばし呆然としていたが、1万2000円を超えたあたりで、過去の損失を取り戻すべく、急いで株の買い戻しをはじめる。その後も順調に株価が伸び、ほっとしたのもつかの間、株価は1万円まで急落。ほとんどの売買が裏目に出て、もとの資産の4割を失うことになったのだ。

なんとも皮肉な話である。もしもUくんがまったく何もしなければ、1円も損をしなかったはずだ。いま1年間の株価チャートが与えられている僕たちからすれば、Uくんの振る舞いはずいぶんと愚かなものとして映るが、多かれ少なかれ、世の中の投資家というのはこんなことを繰り返しているのではないだろうか。

それもこれも不確実性があるからだ。明日の株価がどうなるかわからない中で、何かを選ぶとはこういうことである。下落局面では「このまま下がり続けるのでは?」という恐怖と闘わなければならないし、上昇局面では「きっとまだまだ上がるに違いない」と欲をかきたくなる。その意味でUくんの取引はなんとも人間臭いものだと言えよう。

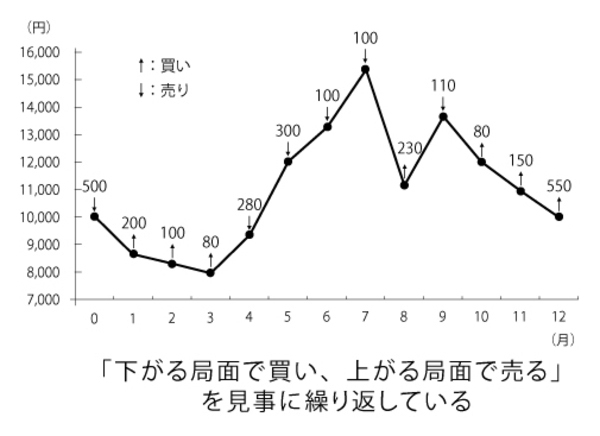

問題はもう一方のVくんだ。彼は最初に空売りで株式の半分(500株)を売却している。その後の売買をよく見ると、「下がる局面では買い、上がる局面では売る」を見事に繰り返している。まるで株価が上下動しながら最初のレベルに戻ることを初めから知っていたかのようだ。そして実際、彼は一連の取引で170万円以上の利益を実現させている。

彼は神のごとく株価の動きを予知できたのだろうか?答えはNOだ。

実はVくんはリスク中立にするためにデルタヘッジを活用していた。そのほかはUくんと何も変わらない。明日上がるか下がるかなどまったくわからないまま取引していたのだ。ただし、オプションを持っていると、まるで神にでもなったように「高値で売って安値で買う」ことが実現できてしまう。いったいどういうことなのだろうか?説明しよう。

彼は1年前にこの株を1万円で買う権利(コール・オプション)を1000株分購入していたため、株価がどれだけ下がっても損をしない状態にあった。もし1年後の株価が1万円を下回っていても、権利行使さえしなければ損失は出ないからだ。

彼はこのオプションをさらに有効活用することを思いつき、潜在保有株式の半分(500株)を売却している。もし株価が5000円まで下落したら、500株を5000円で買い戻せば250万円の利益が確定する。

あるいは、もし株価が1万5000円に上がっていても、手持ちのコール・オプションすべてを権利行使すれば、空売りとの差し引き500株を1万円/株で手に入れることができるので、同じく250万円(=5000円×500株分)の利益を確保できる。要するに、株価が上がろうと下がろうと、同じ利益が出る状態をつくり上げたわけである。

これは前述の株式S・Tで説明したリスク中立のオペレーションとまったく同じである。このように保有しているオプションを利用して、株価が上がっても下がっても同じ利益が出る売買(デルタヘッジ・オペレーション)を断続的に行ったことで、必ず利益が出る売買ができる。いつでも1万円で買えるという保証(オプション)がバックにあると、まるで神のような取引が可能になるのだ。