M&A(企業の合併・買収)で成功を収めるのは本当に難しい。売り手は「1円でも高く買わせよう」とするし、実はその会社の将来性に陰りが見えていたり、問題を抱えていたりといった、売りたいだけの事情がある場合も多い。

一方、買う側に「じり貧の国内事業を補うため、成長性が期待できる海外事業を強化したい」といった意図があると、付け込まれる場合が多々ある。高値つかみの毒まんじゅうになるケースだ。

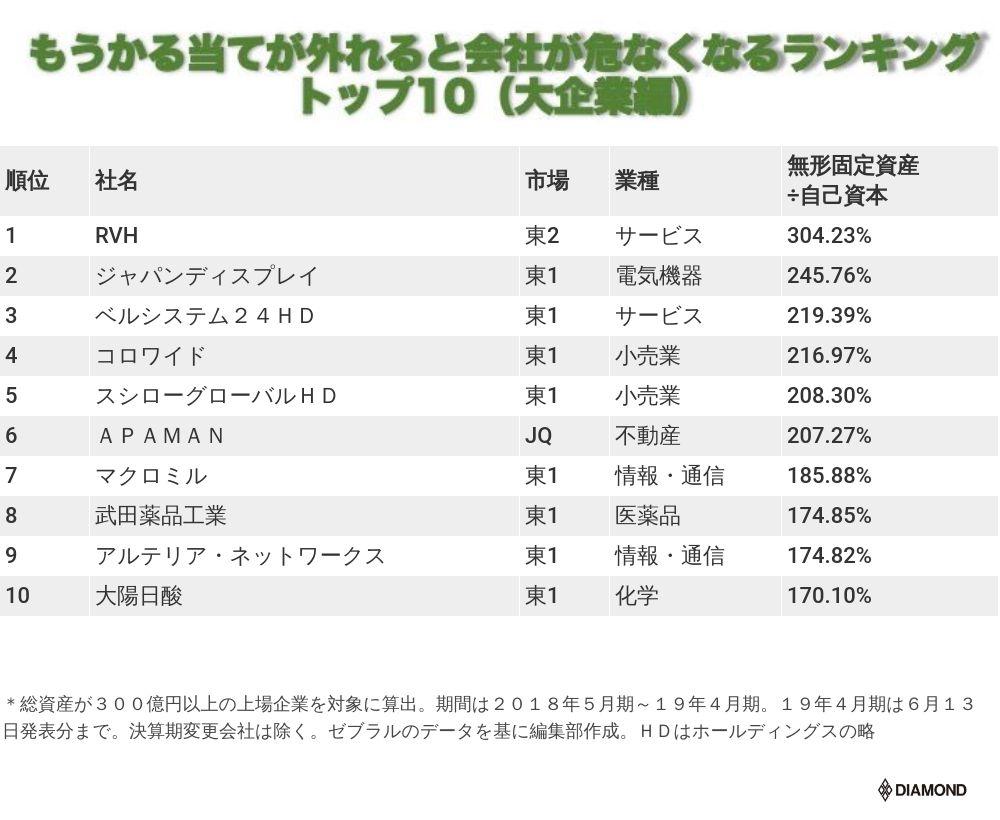

こうしたリスクを可視化したのが「もうかる当てが外れると会社が危なくなるランキング」だ。最新となる2018年度の決算データから、無形固定資産÷自己資本で計算した。

無形固定資産とは、目に見えない資産のことで、のれんや特許権、商標権、ソフトウェアが代表的なものになる。中でも注目度が高いのがM&Aと関係の深い「のれん」だ。

のれんは買収した企業の買収金額と純資産(買収する企業が時価ベースで評価し直した金額)の差額で、積極的に買収を繰り返す会社ほど膨らみやすい。買収した企業の経営がもくろみ通りにいかないと、のれんを費用計上する必要が生じ、一度に多額の減損処理を迫られる恐れがある。

自己資本に対して、多額の無形固定資産を計上している会社には注意が必要という考えのランキングなのだ。