「なぜ、日本ではユニコーン企業がなかなか出ないのか?」――。

この疑問への1つの回答となるのが田所雅之氏の最新刊『起業大全』(7/30発売、ダイヤモンド社)だ。ユニコーンとは、単に時価総額が高い未上場スタートアップではなく、「産業を生み出し、明日の世界を想像する担い手」となる企業のことだ。スタートアップが成功してユニコーンになるためには、経営陣が全ての鍵を握っている。事業をさらに大きくするためには、「起業家」から「事業家」へと、自らを進化させる必要がある、というのが田所氏が本の中に込めたメッセージだ。本連載では、「起業家」から「事業家」へとレベルアップするために必要な視座や能力、スキルなどについて解説していく。

Photo: Adobe Stock

Photo: Adobe Stock

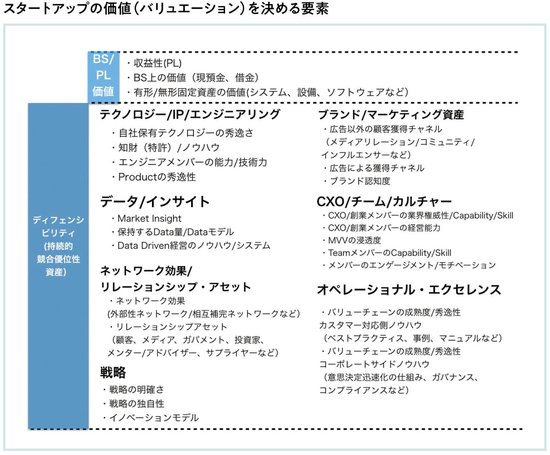

持続的競合優位性を築く7つの要素

スタートアップの戦略として、フィージビリティとスケーラビリティを両立させる手法や事例について触れてきた。

3つめの視点がこれからお伝えする持続的競合優位性(ディフェンシビリティ)だ。

スタートアップはPMFを達成した後に、スピード感をもって成長しなければならない。その一方で継続的に競合優位性を築いていく必要がある。つまり、他社に容易に真似されないように参入障壁を築くということだ。そのためのディフェンシビリティを生み出す資産のことを持続的競合優位性資産(ディフェンシビリティ・アセット)と呼ぶ(下図表)。

ここでいう「持続的競合優位性」は、ただ「特許で自社の知財を守る」というディフェンシビリティよりも、かなり広範囲で捉えている。どのようなものが含まれるか、起業家は何を意識して、リソースの投資/配分を行うべきかの視点を提供したい。

ディフェンシビリティを生み出した特筆するべきケースとしてアマゾンのカスタマーレビューがある。アマゾンは1995年にカスタマーレビューという仕組みを開始した。しかし、別にレビューがいくら増えたとしても、会計上の資産としては計上はされない。しかし、2018年で2億件以上のデータがあるとされている。

このデータアセットがあることによって、アマゾンのレコメンドエンジンの精度がより高くなりARPU(1契約者あたり売上)の向上に貢献するというわけだ。

「本質的な成功の度合いは、長期的に我々が生み出す株主価値で測られるべきであると考える。株主価値の向上は、会社を拡大して、市場のリーダーとしての立場を強化した結果として得られるものである。市場リーダーとしての立場が強くなればなるほど我々の経済モデルはより強固になる」

とジェフ・ベゾスは語っている。

つまり、アマゾンのカスタマーレビューは、何億レビューを蓄積しようが、アマゾンのPL/BSには直接現れない。しかし、顧客のレビューというデータはアマゾンにとっての最強の持続的競合優位性資産になり、それが、長期的にFCF(フリーキャッシュフロー)を生むエンジンとなり、結果として時価総額の向上に寄与している。

著者が考える持続的競合優位性資産とは何なのか、改めて解説したい。それは、大きく分けると以下の7つに分類できると考えている。

・テクノロジー/IP/エンジニアリング

・データ/インサイト

・ネットワーク効果/リレーションシップアセット

・戦略

・ブランド/マーケティング資産

・CXO/チーム/カルチャー

・オペレーショナル・エクセレンス

それぞれについて、説明していこう。