Photo:PIXTA

Photo:PIXTA

相続税対策の王道、生前贈与。特集『海外の節税 富裕層の相続』(全21回)の#4では、その非課税枠を利用した一般向けの「暦年贈与」を解説したが、多額の資産を持つ富裕層には焼け石に水だ。そこで#12では、富裕層向けに特化した生前贈与を活用した節税術について、税理士法人チェスターの荒巻善宏代表が、資産規模別の対策シミュレーションを基に伝授する。

非課税枠を超える贈与で

相続税を大きく圧縮できる

相続税対策は、なるべく早い年齢から実施することが重要となる。そして、相続税対策の王道として挙げられるのが、生前贈与だ。

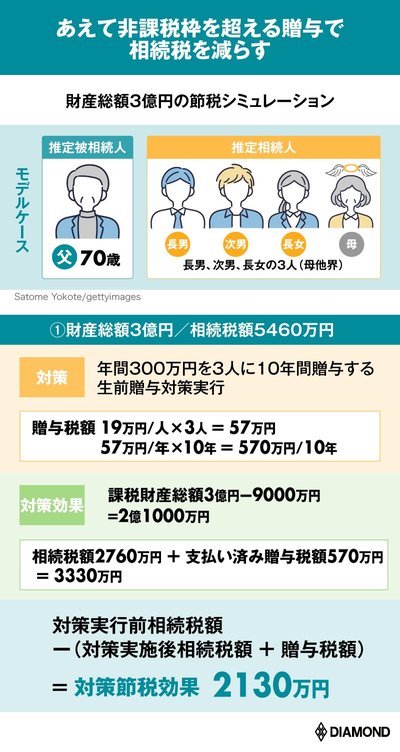

本特集#4『富裕層の相続「鉄板3大節税術」、贈与と生命保険を使った資産圧縮法は誰にでも応用可!』でも解説しているが、復習すると、生前贈与は年間110万円以内であれば贈与税はかからない。ここでは、さらに110万円を超えて贈与税を支払っても、相続税率よりも贈与税率の方が低くなるような場合には、110万円を超える贈与を行うことで大きな節税効果を得られるケースについて解説する。その理由を、まずは資産総額3億円の富裕層をモデルケースにして見てみよう。

このモデルケースでは10年間にわたり、毎年300万円を子ども3人に贈与しているが、生前贈与を行った場合とそうでない場合を比べると、最終的には2130万円もの節税効果が生じていることになる。

そして、この事例からも分かるように、生前贈与は一定の期間があった方がより効果的になるため、冒頭で述べたように早くからの対策実行が重要になるのだ。

ただし、注意点もある。税務署から計画性の指摘を受けることがあるため、毎年、そのときの状況に応じた贈与額に変更して実行することや、贈与後の財産の管理を受贈者(もらう人)に委ねる必要があることだ。

贈与はしたものの、通帳やキャッシュカードなどの預金の管理を引き続き贈与者(あげる人)が行っていたような場合には、後で税務署から名義預金だと認定され、相続税を課税されてしまうリスクがある。加えて、相続発生前3年以内の相続人への贈与については相続税申告時に持ち戻し計算されるため、例えば余命宣告を受けて慌てて贈与を開始しても節税効果は生じないことにも注意が必要だ。

次に財産総額が10億円の超富裕層の場合はどうなるかについてシミュレーションしてみよう。贈与だけではたとえ非課税枠を超えた額を実行しても物足りない。そこで追加の新たな節税対策を考える必要がある。その効果は、贈与と比べものにならないほど絶大だ。