みずほが、不祥事を何度繰り返しても生まれ変われず、金融庁に「言うべきことを言わない、言われたことだけしかしない」と企業文化を酷評されるに至ったのはなぜか。その真相をえぐる本特集『みずほ「言われたことしかしない銀行」の真相』(全41回)の#8では、日本興業銀行、第一勧業銀行、富士銀行の旧3行が、みずほ銀行とみずほコーポレート銀行の2行に統合・再編される直前に焦点を当てる。

旧3行の縄張りを生み出し、東日本大震災の直後に引き起こした大規模なシステム障害の原因の一つになったとされる2バンク体制。移行を前に、取引先説明の現場では混乱も生じていた。「銀行の都合で再編するのに、そんな勝手なことが許されるのか」と声を荒げる顧客企業の経理部長の姿も見られた。

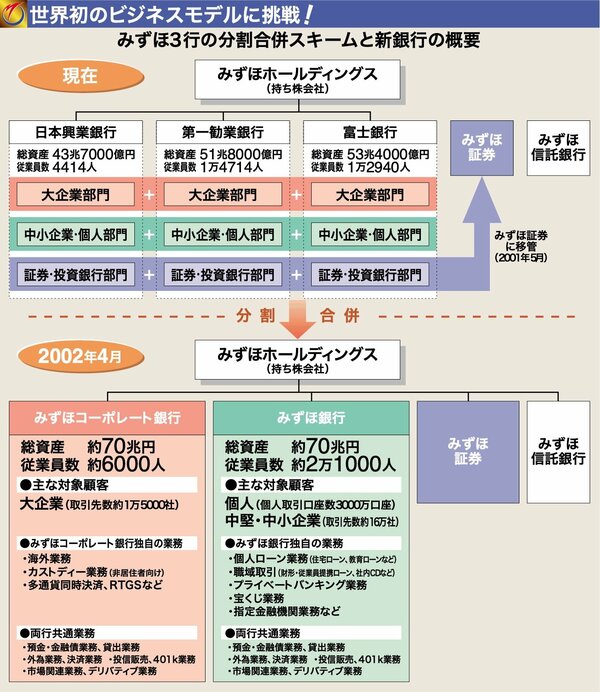

みずほが取引先1万5000社を

しらみつぶしに訪問した理由

2001年5月の連休明けからこの8月末にかけて、日本興業銀行、第一勧業銀行、富士銀行の行員は、猛暑のなかをぬって全国の主要取引企業をしらみつぶしに訪問した。その数およそ1万5000社。NTT(日本電信電話)、日立製作所などの超重点取引先については、子会社に至るまで3行で分担して足を運んだ。

3行の担当者が1万5000社に及ぶ取引先を1社1社しらみつぶしに説明して歩いた

3行の担当者が1万5000社に及ぶ取引先を1社1社しらみつぶしに説明して歩いた

2002年4月、持ち株会社のみずほホールディングス傘下にある3行はいったんバラバラに解体され、2つの新銀行に統合される。チャートを見ればわかるように、大企業取引を専門に行なう「みずほコーポレート銀行」、中堅中小企業取引・個人取引に特化する「みずほ銀行」の総資産はそれぞれ70兆円。世界有数の巨大銀行が、世界初の「分割合併」という手法によって、2行同時に誕生するのだ。

3行内では、みずほコーポレート銀行は「CB」、みずほ銀行は「BK」と呼ばれている。1万5000社の顧客訪問の狙いは、CBの対象顧客として想定される主要企業に対して、「来年4月以降は、CBでお取引させていただきたい」という説明を行ない、その同意を取り付けることにあった。

分割合併は気の遠くなるようなプロジェクトである。極端にいえば、3行の応接室にあるテーブルの1つひとつに至るまで動産番号をふって、2つの新銀行に分割しなければならない。取引先とテーブルは同列に扱えないが、取引先も同様に2行に振り分ける手続きが要る。CB、BKともに、最終的には全顧客にそれを通知する作業も要求される。

140兆円の総資産を持つ世界最大の金融グループのすそ野は、じつに広い。

企業取引先は預金・決済だけの口座を含めれば、なんと100万社にも達する。貸出先に限定すれば、大企業1万5000社、中堅・中小企業17万社。全上場企業の約70%と貸出取引があり、同じく全上場企業の10社に4社はみずほがメインバンクとなる。取引先のなかには、地域金融機関や保険会社などの金融法人、特殊法人や公団など国の行政機関、さらに東京都(富士が指定金融機関)を含む地方自治体までもが含まれる。

個人預金者は3000万、その取引を担うBKは、全国560カ所に拠点網を張り巡らせる。顧客数、拠点ネットワークともに、他行の追随を許さない。これだけ巨大な事業基盤を2つの銀行に分割統合するのだから、考えただけでも大変なことなのである。

今のところ、CBの想定顧客数は1万1000社。基本的には1部上場企業とその子会社が対象で、先述した金融法人や国の行政機関も含まれる。かたやBKの顧客は、繰返しになるが中堅・中小企業17万社、個人預金者3000万。後述するように、CBの店舗は全国187カ所にしかない。そこで、CBの支店と直接取引がむずかしい地方上場企業とその関係会社(約9000社)も、BKの取引先となる。

メインバンクはどっち?

顧客説明現場の右往左往

CB、BKという顧客別銀行を設立することで専門性を強化し、高度化・多様化する金融ニーズを持つ大企業に対しては、証券化、財務アドバイスやM&A仲介など、従来の預金・貸出業務の枠を超えたサービスを提供する――それが、「みずほ方式」の狙いだ。

では、実際に説明を受けた企業は、このビジネスモデルをどう受けとめているのか。

「うちは、どうせ“二流”の会社ですからね」