ガバナンスや国内外の法規制等が強まる時代にあって、成約金額で50億~数百億円以上といった中規模以上のM&Aの現場では専門化と細分化が進んでいる。買収の各プロセスではそれぞれの分野の専門家が任に当たるが、それらが部分最適で終わっていては、買収の効果は限定的なものになりかねない。企業価値を最大化するためには、買収の全プロセス、中でもオンディールからポストディールを一気通貫で俯瞰する目と調整能力が必要だ。本連載では「新釈 成功するM&Aの進め方 オンディールからポストディールの要諦」の著者であるAGSコンサルティング・坪井孝太M&Aトランスフォーメーション(MX)事業部長が、アフターコロナ時代のM&A成功の秘訣を3回に渡って解説する。

ガバナンスの強化と「ガン・ジャンピング」規制

ガバナンスの強化が叫ばれ、買収案件についても社内の投資委員会や外部取締役の承認を求められることが一般化しつつあります。その結果、成約金額で50億~数百億円以上といった中規模以上のM&Aでは専門化と細分化が加速しています。

売り手企業へのDD(デューデリジェンス=精査・分析)においては、財務・税務、ビジネス、法務などの、それぞれの専門家がそれぞれの視点からリスクを分析します。加えて、国内外の「ガン・ジャンピング」規制が年々強まり、独占禁止法に詳しい弁護士や、コンサル視点を持ったアドバイザリー等が求められる傾向も強まっています。

ガン・ジャンピングは、陸上競技のフライングに由来する用語です。「競争法上の事前手続きを完了した後でなければ行ってはいけない行為を、それ以前に実施してしまうことで、競争法に違反すること」を指します。特にEUや米国、中国等で厳しく運用され、仮に破談になる案件でも、「話し合いの中で競争機微情報に触れた」というだけで罰則が科される可能性があります。

こうした傾向を心配する買い手企業の意向もあり、各国の独禁法に詳しい弁護士や、海外法人が絡むM&Aに詳しいアドバイザリーがこれまで以上に求められ、専門化に輪をかけているのです。

一本の木を丁寧に見ながら森全体を俯瞰する

そもそも中規模以上のM&A市場では、取引の透明性や公正性を担保するために、買い手企業が外部のM&Aのプロに業務を発注する際、2社以上の企業から相見積もりを取ったうえで業者を選定する競争入札が常識化しています。

また、DDに充てられる期間が3~4週間程度とかつてより短くなる傾向にあります。現在のM&A市場は売り手市場であり、早く売りたい売り手企業の意向が反映されているのです。加えて、買い手として存在感を増しつつある国内外のファンドも、費用対効果を高めようとDDに要する期間短縮を求めてきます。限られた期間に必要な精査・分析を行うために、外部専門家の起用と細分化がさらに進んでいるのです。

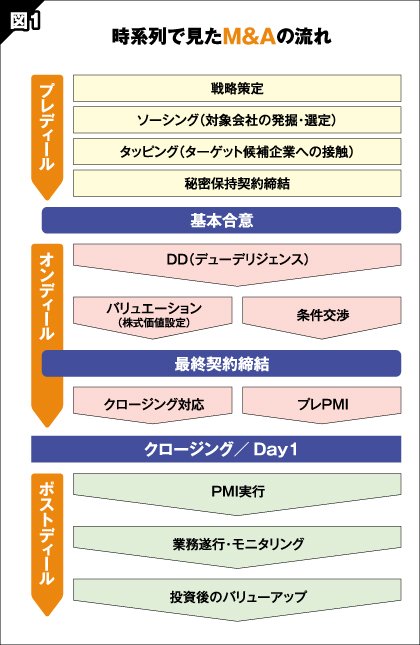

以上の結果、右の図にも示したDDとPMI(買収後の経営統合)を別会社のアドバイザリーが担うことも一般的です。DDの作業においても「財務・税務」「法務」「ビジネス」等をそれぞれ異なるファームのアドバイザリーが担当することも常態化しています。

それぞれの専門性を生かして仕事を全うすることは大切です。その一方で、例えばDDでは財務面とビジネス面の連携は極めて大切で、買い手企業への最終報告、売り手企業の価値算定の前に密な情報交換が必要です。また、各DDで顕在化したリスクへの対応を、全体を俯瞰し調整しながらPMIにつなげていく存在も欠かせません。

専門化、細分化する一方で、今後は全体を見渡して成長に導く指南役がより求められるでしょう。一本の木を枝葉まで丁寧に見るとともに森全体を見渡し、方向性を示す存在が必要なのです。