Photo:PIXTA

Photo:PIXTA

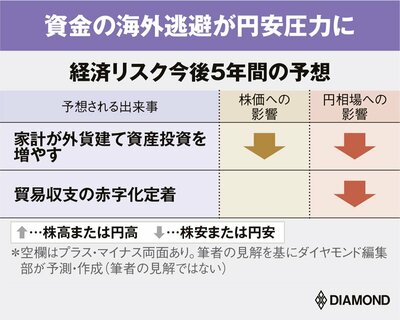

家計からの資本逃避が絵空事ではなくなった。2022年に進んだ大幅な円安は、外貨建て資産の比率を増やしていた家計に、大きな利益をもたらした。うまみを知った個人マネーは、今後の円高・ドル安局面でドル買いに向かっていくだろう。外債投資の増加がさらなる円安を招く。特集『「お金」大全』(全17回)の#3では、個人マネーの動向変化の背景にある構造変化を検証していく。(みずほ銀行チーフマーケット・エコノミスト 唐鎌大輔)

家計の「円から外貨」が

遅々たる歩みながら進む

2022年は「日本の家計部門の円売り(いわゆるキャピタルフライト)」の可能性が取り沙汰された。1985年のプラザ合意以降で最大の円安相場となった22年を象徴する傾向といえる。

もっとも、現状で日本の家計金融資産が海外へ脱出しているという証拠はない。本稿執筆時点では22年9月末までの資金循環統計が発表されている。

1~9月の9カ月間で円は対ドルで25%以上下落しているので、その間にキャピタルフライトに類した動きが出ても不思議ではない。だが、この間(21年12月末→22年9月末)、外貨建て資産は逆に減っている(比率で言えば3.4%→3.2%。下の表参照)。

しかし、欧州債務危機のような象徴的な窮地にでも陥らない限り、家計部門の資産運用が非連続的な急激な変化を見せることはそもそも考えにくい。

また、半年間という時間軸で増えていなくても、過去約四半世紀(2000年3月末→22年9月末)で比較すると外貨建て資産の比率は4倍弱(0.9%→3.2%)に増えている。

金額だけで言えば、外貨預金は倍、対外証券投資は5倍、外貨建て投資信託は7倍だ。「貯蓄から投資」がそれほど進んだ印象はないが、「円から外貨」は遅々たる歩みながら進んでいる。

家計の資本逃避、キャピタルフライトが「あり得ない」と一笑に付される状況では、もはやなくなりつつある。

個人が外貨建て資産への投資を増やしてきた背景には何があるか、今後はどう動くか。次ページから分析・検証してゆく。