Photo:zhudifeng/gettyimages

Photo:zhudifeng/gettyimages

東京証券取引所が「PBR1倍割れ」や「ROE8%未満」など具体的数値を挙げながら、「資本コストや株価を意識した経営」を要請している。今後は株主からも従来以上に企業価値向上に向けた圧力がかかるはずだ。特集『注目テーマをメッタ斬り!“人気株”の勝者・敗者』(全18回)の#15では、増配や自社株買い、さらには株価上昇も期待できるPBR1倍割れ銘柄をピックアップした。(ダイヤモンド編集部 篭島裕亮)

「解散価値割れ」企業が4割

収益力も欧米企業と差が大きい

「東京証券取引所が今度こそ改革に本気らしい」――。

日本の上場企業は欧米と比較して「資本コストや株価への意識が低い」といわれてきたが、今回ばかりは変革が必要な状況に追い込まれている。3月末に東証が「資本コストや株価を意識した経営」をプライム市場、スタンダード市場の上場企業に対して要請したのだ。

2022年12月の東証の説明資料には「PBR1倍割れやROE8%未満という状況にメスを入れない限り意味がなく」という強い言葉も登場。これは「日本取引所グループの清田瞭前CEO(最高経営責任者)が強い姿勢で臨んでいる」(経済ジャーナリストの和島英樹氏)からだ。

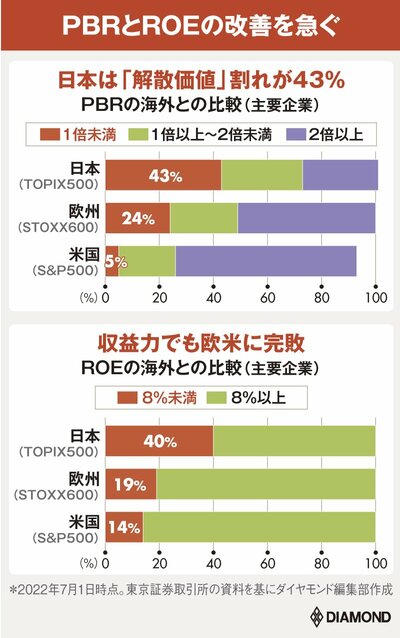

背景には日本企業のPBR(株価純資産倍率)とROE(自己資本利益率)が低いことがある。下図はPBRとROEの海外との比較である。

22年7月と若干古いデータではあるが、PBR1倍割れ企業の割合はTOPIX500が43%であるに対して、米国のS&P500は5%。同様にROE8%割れ企業の割合もTOPIX500が40%であるのに対して、S&P500は14%と圧倒的に差がついている。

PBRは株価を保有資産と比較した指標で、株価を1株当たり純資産で割って算出する。言い換えると株価が1株当たり純資産の何倍に評価されているかを示す指標で、PBR1倍割れは「解散価値割れ」ともいわれる。PBRが1倍を割っているということは、会社が解散した場合にもらえる金額よりも株価が低く評価されているということだからだ。

ROEは当期純利益÷自己資本で算出。収益力を示す指標であり、一般的に投資家が期待する利益は8%程度といわれている。ROEの向上には分子の利益を増やすか、分母の資本を減らすことが必要になる。

「東証はPBR1倍割れ企業には、改善策の開示を強く要請すると発表している。端的に言えばPBRとROEを改善して企業価値を向上してくださいということだ」(和島氏)

では、どうすれば企業価値が向上するのか。東証が示しているのは「資本効率や株価に対する意識改革」や「ガバナンスの向上」、海外投資家を呼び込むための「英文開示のさらなる拡充」などである。とはいえ実際のところ、上記の取り組みだけではPBRやROEを向上させるのは難しいのが現実だろう。

そこで注目されているのが「増配」や「自社株買い」などの株主還元の強化である。増配が好感されて株価が上昇すればPBRは上昇、自社株買いで余剰資産を減らせばROEが向上するからだ。

東証の説明資料には「自社株買いや増配のみの対応や一過性の対応を期待するものではありません」とあるが、すでに「圧力」の効果は出てきている。

「岡三証券は中期経営計画でROE8%、配当と自社株買いを合わせた総還元性向50%などを打ち出して、PBR1倍超えまで自社株買いを実施すると発表。大日本印刷もPBR1倍を掲げて株価が上昇した」(和島氏)

ただし、PBR1倍割れ企業の中には、今後も「万年割安株」に甘んじてもいいという企業や、資金的に株価上昇の方策が取れないという企業もある。当然ながら、株価も放置される可能性が高い。

そこで次ページでは、PBR1倍回復が狙える株の見分け方を紹介。「PBR1倍割れ」「ROE8%未満」に二つの条件を加えて、企業価値の向上に取り組みそうな銘柄を一挙公開する。