Photo:PIXTA

Photo:PIXTA

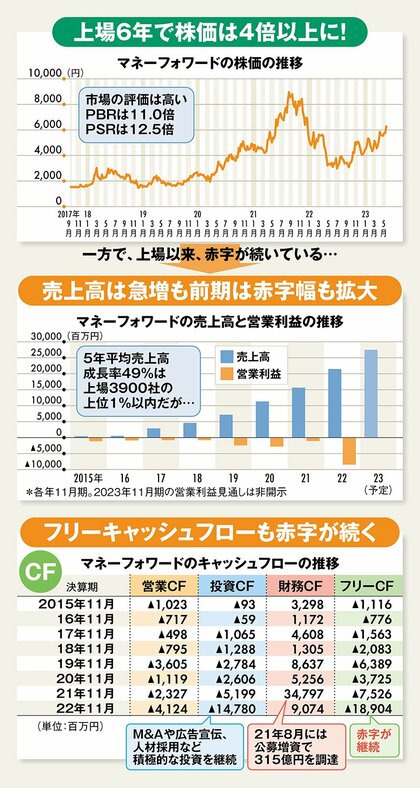

2017年の上場後、株価が4倍超に上昇しているマネーフォワード。同社の直近5年の売上高平均成長率は49%と驚異的な水準だが、意外にも上場以来一度も黒字になっていない。特集『決算書で読み解く! ニュースの裏側 2023夏』(全27回)の#12では、先行投資を優先させて「中長期的な企業価値向上」を狙う同社の戦略が、なぜ市場から高く評価されているのかを、決算短信や説明資料から分析した。(ダイヤモンド編集部 篭島裕亮)

赤字幅を拡大させても顧客増を優先

シェアを獲得して参入障壁を築く

赤字が継続しているにもかかわらず、市場評価の高い企業がマネーフォワードだ。営業キャッシュフローもマイナスだが、2017年の上場後から株価は4倍超に上昇している。

同社の主要事業は経理や労務などバックオフィス向けSaaS (Software as a Service)で、主要顧客は個人事業主や中小企業だ。SaaSとは「インターネット経由でソフトウエアを提供する仕組み」である。特に同社とフリーが鎬を削るクラウド会計は成長分野で潜在市場が大きい。

ライバル2社は顧客獲得のために、人件費や広告宣伝費など積極的な先行投資を実施。将来的な企業価値の最大化を目指した結果、損失が拡大しているのだ。

「成長企業の赤字は海外では珍しくない。日本企業はアクセルを踏み込めない企業が多いが、将来の売上高でコストの回収が期待できる場合、シェアを獲得して参入障壁を築くのは理にかなっている」(公認会計士の簗隼人氏)

実際、先行投資による赤字を経て、巨大企業に成長した例は少なくない。例えば、米国ではアマゾン・ドット・コムやセールスフォースも、先行投資による赤字の時期を経て巨大企業へと成長を遂げている。

次ページでは、マネーフォワードがなぜ赤字幅を拡大させてまで広告宣伝や採用、M&Aで攻めるのか、そして、なぜ市場が高く評価しているのかを分析。SaaS特有のビジネスモデルを紹介しつつ、同業他社の中でも同社が市場から高く評価されている「5つの理由」を明らかにする。