フォロー

居林 通

業績回復織り込んだ日本株、来年は試練の年となる

米中貿易問題に翻弄されたものの、今年の世界の株式市場は日本を含めておおむね昨年末比プラス圏内で推移している。

日本株に上値の余地ありも主役は成長株から割安株へ

2019年はリバウンドを期待できる年」(1月26日号)としてスタートした日本株は、紆余曲折を経ながらも11月上旬に日経平均株価で2万3000円近くまで上昇した。米中貿易問題の緩和(とそれに伴う円安)、株価指標で見て割安だったこと、海外投資家が日本株をアンダーウエートしていたことの三つが背景であったと考えている。

企業業績は来年にかけプラスに、高利回り低PER株に注目

9月21日号の本欄では「トランプ米大統領の関税引き上げは唐突に発表されている印象があるが、株価水準は考慮されている可能性が高い」「米中貿易問題がさらに過熱しなければ、(中略)投資リスクに見合ったリターンが期待できるのではないかと考えている」との見通しを述べた。

米中摩擦の過熱がなければ業績の底打ちが見えてくる

年の半ばには米国経済は世界1強の状態だったが、現在は米国もISM(米供給管理協会)景況指数などの景気指標の低下で景気後退に陥るかもしれないという懸念が高まっている。

景気先行きに不透明感あるが割安銘柄を選び投資継続を

本稿執筆時点で発表されている4~6月期の企業業績は前年比では減益だが、今のところ筆者の予想をやや上回って推移している。米国企業の決算もおおむね市場の予想通りだ。

他国比で出遅れ感強い日本株 業績改善受け年後半には上昇か

G20(20カ国・地域)首脳会議で米中貿易問題に一定の歩み寄りが見られ、中国・ファーウェイに対する姿勢も従来よりも軟化したものになり、株価は再度上昇に向かった。問題は持続力だが、5月の連休前の日経平均株価2万2300円より上を目指すには、米中貿易問題の休戦のみでは不十分だろう。

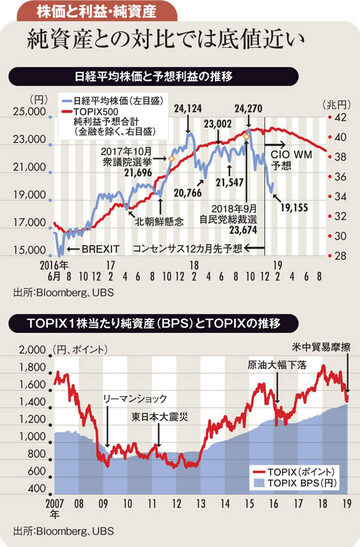

1株当たり純資産が下支え今後の株価の下値は限定的

5月20日公開の本欄では、米中貿易問題はすでに企業業績にも株価にも相当程度織り込まれていると述べたが、その後トランプ米大統領はメキシコからの輸入品全体に対しても5%から最大25%の輸入関税をかけると発表した。

企業業績が増益に転じるまでは高配当利回り株に狙いを

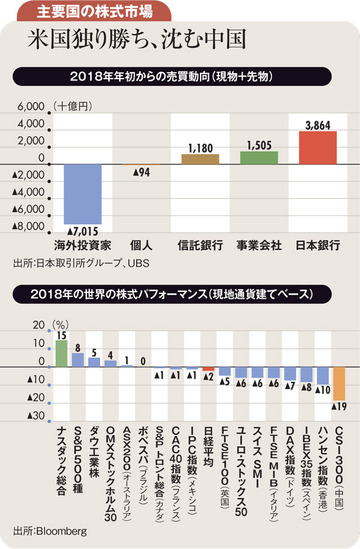

米国政府は順調だとしていた中国との貿易交渉で、一転2000億ドル分の中国製品の関税を10%から25%に引き上げた。日経平均株価も連休後の週に2万2258円から2万1344円まで4.1%急落した。年初から1兆円強の買い越しに転じていた海外投資家も再度売り直した可能性が高い。

米逆イールドは危機を示唆せず、海外の資金流入のときを待て

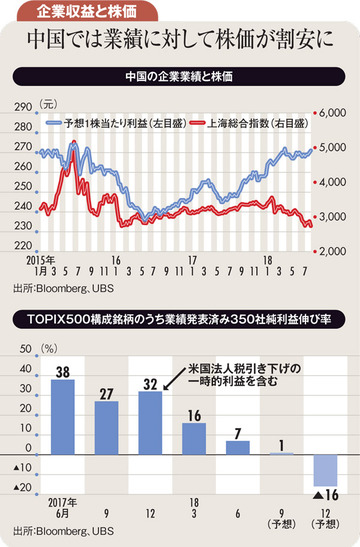

現在のところ、米中両国は貿易摩擦問題で紆余曲折を経ながらも妥協点を見いだそうとしている状態であり、エスカレートはしていないとみる。むしろ悲観論が後退し、中国市場は今年に入り30%近い反発を見せている。

日本のTOPIX(東証株価指数)は昨年18%下落したが、今年に入ってからは6%程度の上昇にとどまっている。海外投資家の見方は米中と日本とで何が違うのか。

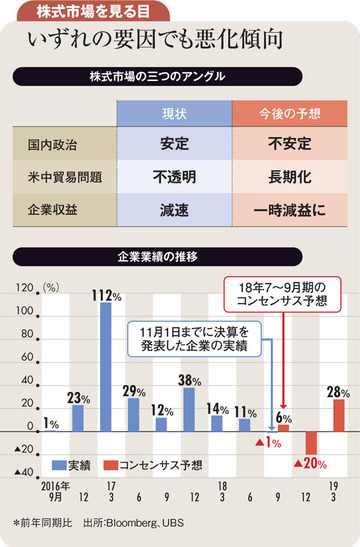

米中摩擦など悪材料出尽くし 来期後半に業績、株価持ち直し

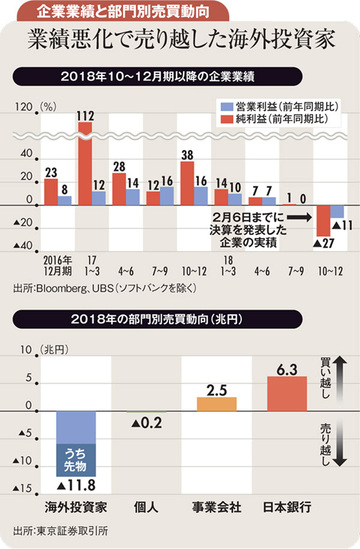

2月に入って2018年10~12月期の業績発表が進んでいるが、米中貿易摩擦の影響もあり業績の下方修正が相次いでいる。

純資産額に接近した株価 19年はリバウンドに期待

2018年のTOPIX(東証株価指数)は年間で18%程度下落した。海外投資家が約12兆円(現物+先物)という巨額の日本株の売り手になったことが背景だ。それはなぜだろうか。

海外投資家の売りが出た国際優良銘柄に投資妙味

前回の本欄(11月17日号)では「米国の貿易政策に世界の株式市場が翻弄されているように見えるが、実際の市場の行方を決める要因はもう少し複雑であろう」と述べた。12月1日に行われた米中首脳会談では、米国が追加関税を90日間猶予するという「休戦」に合意する結果となった今、貿易摩擦以外の要因に目を向ける必要が出てきた。

貿易摩擦、安倍政権不安定化に業績悪化 複雑に絡む変動要因

10月2日に安倍晋三総理の自民党総裁選挙勝利を受け、日経平均株価は2万4270円を付けたかと思えば4週間後には一転して2万1149円まで下落した。

企業業績にピークアウト懸念 日本株の上値は高くない

日経平均株価は10月に入って今年の1月の高値を更新し、8カ月に及ぶレンジ相場に終止符を打った。日経平均は26年11カ月ぶりの高値であるが、今大切なのは何年ぶりかというよりも、「あと幾ら上値が残っているのか」であろう。

業績動向と投資家の期待値両者の動きに目を配るべき

株式市場はここ数カ月間横ばいで推移しているが、これは投資家が二つの要素の板挟みになっているからだと考えている。その二つの要素とは業績と期待値であり、現状を単純化すれば、株価は堅調な企業業績が下支えするが、将来を楽観視できるような材料も見当たらず上値も抑えられている、となる。

市場に混在する強弱の材料 それぞれの動向に目配りを

今の金融市場ではプラス(強)とマイナス(弱)の材料が綱引きをしている。前回の本欄(7月21日号)では二つの論点を述べた。一つは株価水準から見て、今は次の投資チャンスを待つ時期である点、もう一つは、米国の金利上昇が新興国から資金を吸い上げることが通商問題に隠れた本質的な問題である点だ。

米中貿易戦争と業績鈍化を織り込んだ株価の下値小さい

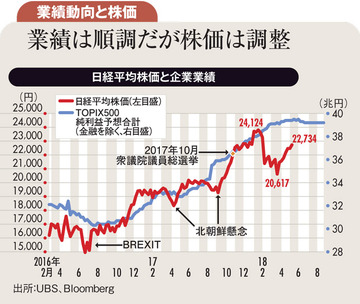

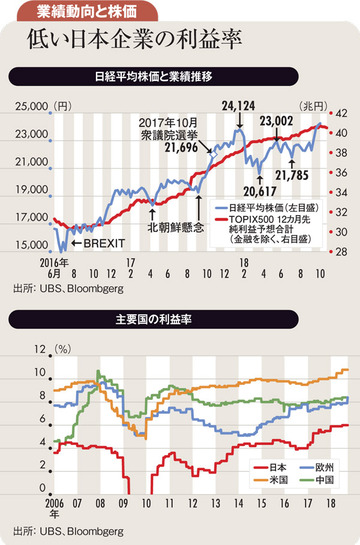

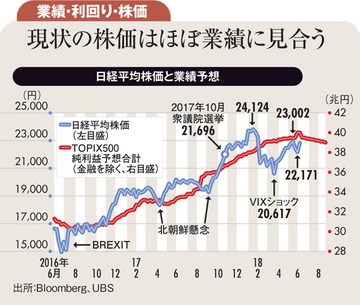

今年の株式市場の動きを整理してみる。年初は米国の法人税の引き下げとインフラ投資による景気拡大を織り込み、1月には日経平均株価は2万4124円まで上昇した。その後、トランプ政権の鉄鋼・アルミに対する追加関税発表による海外投資家の急激な売りで3月に2万0617円まで下落、5月にいったん2万3002円まで戻した。

市場全体と比べて売られ過ぎ高配当利回り銘柄に注目

前回の本欄では、株式市場は「大幅な水面下の水準から適正水準まで浮上しつつある過程」とし、しかし、一本調子で上がることは難しく、「投資戦略は市場全体と個別の投資アイデアの両方への目配りが必要になる」と述べた。

本欄では、今年前半の株価急落はトランプ米大統領の貿易関税の発表、安倍内閣の支持率低下というイベントに反応して、海外投資家が1~3月で日本株を7.9兆円(現物+先物)売り越したためであり、これを「正当化するのがやや難しく」(3月24日号)、「リスク要因は相当織り込まれたとみて、相場の短期リバウンドを見込む」(4月21日号)としてきた。