Photo:yuoak/gettyimages

Photo:yuoak/gettyimages

特集『夏だ!スキルだ!3日で絶対!習得シリーズ 2020』(全30回)の「決算書」(全3回)、2日目は貸借対照表(BS)だ。損益計算書(PL)よりも少しだけ理解にコツがいるが、「5・7・5」の川柳ならすんなり頭に入るし、覚えるのは5つの箱だけでいい。(ダイヤモンド編集部副編集長 清水量介)

BSは 5つの箱だけ 覚えよう

財務3表を理解しておくことは働く人にとって必須のスキルだ。中でも、習得につまずく人が多いのが、貸借対照表(BS)なのである。

しかし、実はそれは理解の仕方が間違っていた可能性が高い。特に、簿記の知識を基に教えようとする書籍などでは、理解がしにくい。ここでは、PLに続き、「5・7・5」の川柳調で、めちゃくちゃ簡単にBSを理解していこう。

では、早速一句。

決算書川柳

「集め方 使い道が 分かるぞBS」

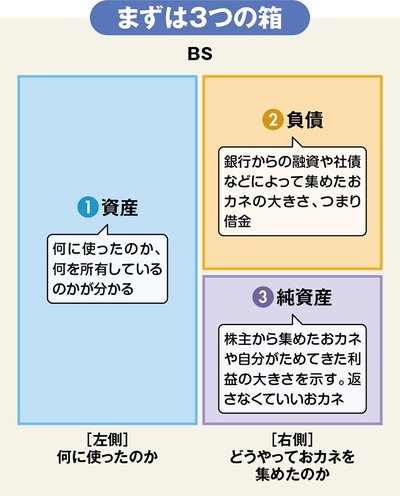

BSは「どうやっておカネを集めたか、何に使ったか」を表しているにすぎない。BSを簡単に理解するためのキーワードは「左右」と「箱」だ。

まず、左右にぱきっと分かれて、さらに3つの箱に、最後に5つの箱に分かれるのだ。

ここからは図とともに見ていこう。まず左右から。BSは左右に分かれて、そして左右の大きさ、つまり金額が同じになる。というのも、右側は「どうやっておカネを集めたか」で、左側が「何に使ったか、何を所有しているか」を表しているため、ぴったりと一致するのだ。

決算書川柳

「右側は なにでカネを 集めたか」

「左側 使い道と 持ち物分かる」

ただし、企業がホームページなどで公開している決算短信ではスペースの関係上、左右ではなくて上下に並んでいることもあるので、プリントアウトして配置し直すと分かりやすくなる。あるいは、脳内で上下を左右に変換して考えよう。

さて、図を見ると、右側の「どうやっておカネを集めたか」が、さらに上下の2つに分かれていることが分かる。つまり、箱は3つになっている。

何も難しいことはなくて、右上の「負債」は文字通りの借金だ。そして、右下の「純資産」は株主が出してくれたり、自分でためてきたおカネのことだ。

企業のおカネの集め方には幾つかの方法がある。まず、銀行からの借金は右上の負債になる。そして、投資家や一般人などから企業が借金をする「社債」も右上の負債になる。おカネを貸す形で企業におカネを出す人たちのことをまとめて債権者と呼ぶ。

一方で、株主が出資したおカネは右下の「純資産」になり、このおカネは返す必要がない。

なぜなら、株主は企業の業績が良ければ、配当として企業からおカネがもらえるし、市場での売却益を得ることができるからだ。株主にはそうした見返りがあるため、借金のように返す必要がないのだ。

このおカネは「自己資本」とも呼ばれるが、本来は株主のおカネでもあるので「株主資本」とも呼ばれる。この株主が出資したおカネとそれまで企業が稼いできたおカネが純資産に計上される。

決算書川柳

「借金は BS右上 負債に計上」

「株主の おカネは右下 純資産」

ちなみに、右側のうち自己資本がどれくらいあるかは「自己資本比率」と表現される。裏を返せばこの比率が低いと負債が大きいといえる。借金があまりに多いと利息の支払いなどの負担が大きく、返済が滞る危険性があるため、自己資本比率は企業の健全性を判断する指標の一つとなっている。

決算書川柳

「借金が 多いと下がる 自己資本比率」

ただし、よく誤解されていることだが、借金ゼロが必ずしも正しいとはいえない。