Photo:PIXTA

Photo:PIXTA

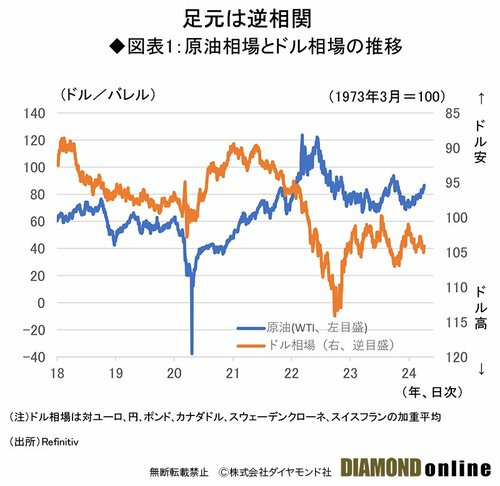

ロシアとウクライナ、イスラエルとハマスの紛争など地政学リスク、堅調に推移する米国経済、底打ちの気配が見える中国経済。どれも原油相場を押し上げる決定的な材料となっていない。24年後半に米国の利下げが進めばドル安から原油価格には上昇圧力がかかるだろう。(三菱UFJリサーチ&コンサルティング主任研究員 芥田知至)

2月中旬から3月上旬は

狭いレンジの動き

原油相場は、上値・下値とも限定された動きを続けていたが、足元は上値を試す動きになっている。だが、持続可能だろうか。

まず、狭いレンジでの推移が続いた2月中旬~3月上旬を振り返ると、相場の変動材料は多数あったが、その日のうちに反対材料が出てきたり、翌日の材料で打ち消されたりした。

2月12日は、前週にイスラエル軍がガザ地区南部ラファに本格的に侵攻する構えと伝わって上昇した反動から利益確定売りが出ていたものの、イスラエルのネタニヤフ首相がテレビのインタビューで、ラファ侵攻を明言したことが強気材料となり、結局、相場は横ばい圏にとどまった。

翌13日は、ロシアのプーチン大統領がウクライナとの停戦を米国に打診したものの米国が拒否したとの一部報道や、ガザでの戦闘休止を巡る交渉で進展が見られなかったことで地政学リスク懸念が高まった。一方で、1月の米CPI(消費者物価指数)の上昇率が市場予想を上回って米早期利下げ観測が後退し、原油相場の上値は抑えられた。

14日は、EIA(米エネルギー情報局)の週次石油統計で原油在庫の増加幅が市場予想を大幅に上回ったことが弱気材料になったが、15日は、1月の米小売売上高の減少幅が市場予想を上回ったことで米景気減速観測からドル安が進み、ドル建て価格の原油は割安感から買われた。

16日は、前日にイスラエル軍がガザ地区南部ハンユニスの病院に部隊を突入させるなど攻撃を激化させたことを受けて、地政学リスク懸念が強まったが、米国の連休明けの20日は、中国人民銀行が事実上の政策金利であるLPR(最優遇貸出金利)のうち、住宅ローン金利の目安となる期間5年超の金利を3.95%に引き下げたことで逆に景気の弱さが意識されて売り材料になった。

翌週の23日は、前日にFRB(米連邦準備制度理事会)のウォラー理事が少なくともあと2カ月利下げを先送りする必要があると述べて、石油需要鈍化懸念につながった。しかし、26日は、欧米による対ロシア制裁、フーシ派による船舶攻撃を受けた輸送の混乱、製油所のメンテナンスなどからディーゼル(軽油)需給がひっ迫しているとされ、原油が連れ高した。

27日は、OPEC(石油輸出国機構)と非OPEC産油国で構成する「OPECプラス」が現行の自主減産を4~6月期まで延長することを検討しており、自主減産を年末まで維持する可能性もあるといった関係筋の話が報道され、買い材料視された。

次ページ以降、3月以降の相場を振り返りつつ、先行きを予測する。