Photo:PIXTA

Photo:PIXTA

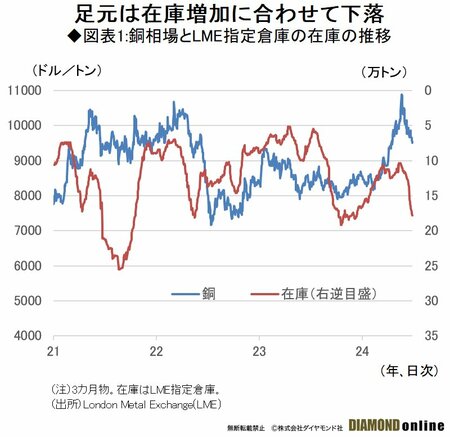

銅相場は5月に史上最高値を更新したが、その後は下落した。EV(電気自動車)向けなどに中期的には需要増加が見込めるものの、足元では中国需要の停滞懸念や米金利の高止まり観測が相場の重荷になっている。(三菱UFJリサーチ&コンサルティング調査部主任研究員 芥田知至)

対ロシア制裁、M&Aの思惑で

4月は騰勢強まった

世界景気に敏感な指標とされる銅相場は、5月20日に1トン当たり1万1104.50ドルをつけ、史上最高値を更新したが、その後は頭打ちとなって9000ドル台後半まで下落している。高値は投機的な買いによるもので、今の経済環境では、持続的ではなかったとみられる。

騰勢が強まった3月半ばからの銅相場の動向を振り返ると、3月13日には、中国の銅製錬会社が原材料不足に対応するため一部赤字に陥っている工場で異例の協調減産を実施することで合意したと報道された。銅相場の上昇幅は大きくなり、1トン=9000ドルに迫った。15日は、中国の減産を材料としたファンドの買いが相場を押し上げたとされた。

4月2日には、前月末に中国国家統計局が発表した製造業PMI(購買担当者景況指数)が好況・不況の判断基準となる50を上回り、市場予想も上回ったことを受けて、最大消費国・中国の銅需要回復が連想された。

ISM(米供給管理協会)によるサービス業PMIが市場予想を下回って、サービス分野を中心とするインフレ圧力が後退するとの見方から利下げ期待が強まり、ドル安を促したことで、3日の銅相場は上昇幅が大きくなった。FRB(米連邦準備制度理事会)のパウエル議長が年内に利下げを行うという見解に変化はないとの見方を示したことも強材料になった。

4日は、投資ファンドの買いが増え、銅は一時9400ドル近くまで買われた。米新規失業保険申請件数が増加してドル安につながったことも支援材料だった。

ロシアのウクライナ侵攻に対する制裁の強化策として、米英の両政府が12日にLME(ロンドン金属取引所)とCME(シカゴ・マーカンタイル取引所)におけるロシア産のアルミニウム、銅、ニッケルの新規取り扱いの禁止などを発表した。

16日は、3月の中国鉱工業生産が1~2月から減速したことが弱気材料となった。パウエルFRB議長が「インフレ鈍化の確信を得るには想定以上に時間がかかる可能性がある」と言及し、米金利の高止まり長期化観測が強まったことも市場心理を悪化させた。

しかし、17~19日は為替市場でドル高に歯止めがかかったこと、LME在庫が減少したこと、供給懸念を手掛かりとしたファンドの買いが指摘されたことを背景に銅は続伸した。

25日は、オーストラリア資源大手BHPグループによる英同業アングロ・アメリカンへの買収提案の発表で、上流部門の寡占化などが意識されて、銅相場は上昇した。26日も続伸し、一時2022年4月以来の1万ドル超えとなった。

29日は、中国の不動産開発会社CIFIホールディングスが債権者と再建計画で合意したことが買い材料になった。

一方、ICSG(国際銅研究会)は同日、24年の銅の需給バランスを16.2万トンの供給超過と予測し、昨年10月時点の46.7万トンの供給超過から、供給超過幅を縮小させた。

次ページ以降、最高値をつけた背景を分析する。