Photo:PIXTA

Photo:PIXTA

FRB(米連邦準備制度理事会)は9月に0.5%の大幅利下げに踏み切った。雇用の悪化懸念が背景にある。しかし、株価の上昇、個人消費などの状況を見れば景気再過熱のリスクは否定できない。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

大幅利下げの後年内利下げなしもありという

不可解なFOMCの予測

9月17日、18日に開催された米連邦公開市場委員会(FOMC)では0.5%の利下げが決定され、米国株式市場などはこれを好感した。

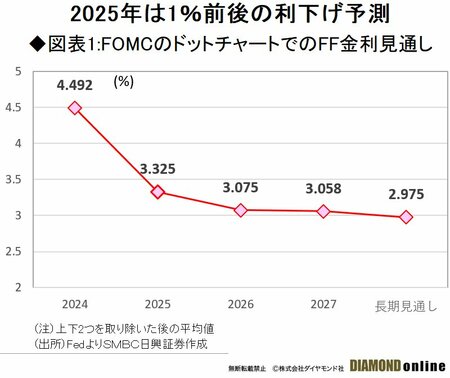

ただ、FOMCメンバーの政策金利であるFF(フェデラルファンド)金利見通しを集めた、いわゆるドットチャートは不可解なものとなっている。

24年末予想金利の平均値(上下2つを取り除いた後の平均値)は4.492%となったのだが、これは今回利下げ後のFF金利水準である4.875%に対して、0.38%程度低いレベルだ。つまり、0.25%の利下げについて、2回分が織り込まれていない(図表1参照)。

詳しく調べれば、24年末のFF金利について、4.875%としたメンバーが2人、4.625%としたメンバーが7人おり、今回0.5%の大幅な利下げを行った後は、年内の利下げがほぼ不要との意思表示をしたことになる。

25年末の平均値については3.3%程度となっており、少なくとも来年に向けてゆっくりとFF金利を引き下げていくとのコンセンサスは形成されているもようだが、やはり、今回0.5%の大幅利下げを行ったこととの整合性は取れていない。

FOMC、そしてパウエルFRB(米連邦準備制度理事会)議長の真意はどこにあるのだろうか。次ページでは、米国経済の現況を検証しながら真意を探っていく。