マールアラーゴ Photo:JIJI

マールアラーゴ Photo:JIJI

ドルが下落している。その背景について、トランプ政権の無謀な政策がもたらす自業自得との指摘がある一方、トランプ政権が国内製造業復活のために「第二プラザ合意」でのドル安誘導を目指すとの見方もある。米株・債券・ドルの「トリプル安」が進み、とばっちりで円高・日本株安を不安視する国内では、「リーマン級危機」といった声も出ている。だが、不安に駆られて短絡的な言葉を独り歩きさせると、リスクの実相を見損ないかねない。(楽天証券グローバルマクロ・アドバイザー TTR代表 田中泰輔)

独り歩きする

「マールアラーゴ合意」

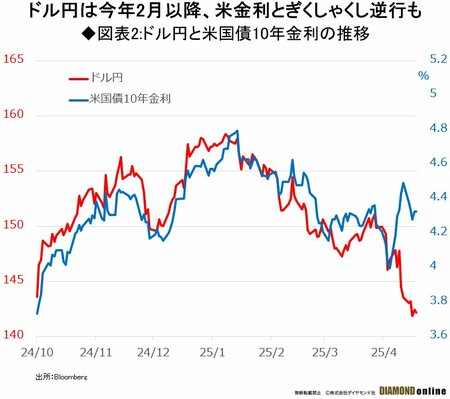

歴史的転換なのか、ドルの価値が揺らいでいる(図表1参照)。それが円高への不安も呼んでいる。

しかし、トランプ政権の無謀な関税政策が招く「異常な不確実性」の最中である。不安心理があおる誇張的な現状解釈にも違和感が多い。いたずらに不安視するのではなく、問題の諸相を冷静に評価し、相場のこの難局を乗り切りたい。

ドル不安の一つの側面は、トランプ政権自身がドル安誘導を意図していることだ。彼らは中国元と円が安すぎると指摘する。日米関税交渉では、為替も議題にするという。

これに関して、市場では「マールアラーゴ合意」という言葉が独り歩きしている。1985年にG5(米英仏独日)財務相・中央銀行総裁がニューヨークのプラザホテルに集まり、ドル安誘導を決めた「プラザ合意」に倣って、「第二プラザ合意」ともいうべき、多国間通貨調整でドル安にしようというのである。

CEA(米大統領経済諮問委員会)委員長のスティーブン・ミラン氏が、昨年11月公表のリポートで提言し、命名した。マールアラーゴは、トランプ大統領がフロリダに持つ邸宅である。

ドル不安のもう一つの側面は、トランプ政権の意図というより、自業自得と言って過言ではない。同政権がとっぴな関税率を貿易相手国に吹っかけている。それが景況・市況を悪化させるばかりでなく、「異常な不確実性」を招き、消費者も企業も投資家も萎縮し始めている。

この状況で、米株が急落し、安全資産として買われるはずの米国債まで売られ、その金利上昇にもかかわらず、ドルも売られている。この「トリプル安」を、米国の信認失墜の表れとして、「リーマン級危機」の到来を警戒する声まである。

「マールアラーゴ合意」での円高、米信認失墜の「米トリプル安」で円高、と、日本国内ではいつもながらに、リスク心配性がもたげている。相場には、不安が不安を呼び相場の過剰な下落を招く「自己実現」現象があり得るので、注意は怠れない。

しかし一方で、不安であるがゆえに、「マールアラーゴ合意」「トリプル安」「リーマン級危機」といった単純な言葉に走るのも、相場アルアル現象である。その問題は、背後にある政策や相場の基礎的な諸要因を見落とし、それらの実現可能性を適切に評価できなくなることだ。

次ページでは、ドル安誘導の実現可能性、歴史的に見たドル安の効果を検証し、今後の相場に対する視座を提供したい。