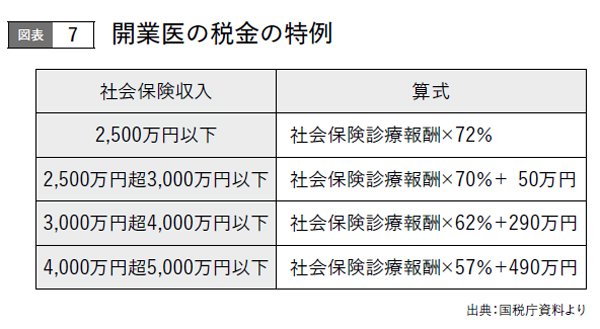

開業医の税優遇制度は収入によって、段階的に定められています。図表7の通りです。

同書より転載

同書より転載拡大画像表示

この算式をご説明しますね。

たとえば、社会保険収入が3000万円だった場合は、経費は次のような計算式になります。

3000万円×70%+50万円=2150万円

↓

自動的に経費になる

この2150万円が自動的に経費として計上できるのです。

収入の約72%にもなるのです。

つまり、実際には経費がいくらかかろうと、この医師は収入の72%を経費に計上できるのです。

この経費率というのは、ほかの事業者と比べても異常に高いのです。

医師というのは、技術職であり、物品販売業ではありません。材料を仕入れたりすることはほとんどないので、仕入れ経費などはかからないのです。だから、基本的にあまり経費がかからない事業なのです。

普通に計算すれば、経費はせいぜい30~40%くらいです。にもかかわらず、約70%もの経費を計上できるのです。税額にして、500万~900万円くらいの割引になっているといえます。

この制度は世間の批判を受け、縮小はされていますが、廃止されることなく現在も残っています。

所得への優遇税制で

貯えた資産は無税で子孫へ

しかも開業医は、「相続税も事実上かからない」のです。

別に脱税しているわけではなく、制度上、税金がかからないようになっているのです。

開業医というのは、病院やその土地、医療機器など莫大な資産を持っています。収入が多いのだから、資産も多くて当たり前です。駅前の病院などは、大変な資産価値を持つ場合も少なくありません。

これらの資産は、無税で自分の子供などに引き継がれるのです。

そのカラクリはこうです。