フォロー

田中泰輔

第55回

今秋から米国の景気回復は力強さを増し、ドル高基調がはっきりするとみる。ユーロ圏は景気後退を脱出し、日本経済はアベノミクスで上向いている。中国経済減速にも歯止めがかかってきた。米量的緩和縮小懸念でぐらついた新興諸国の経済・市場も落ち着くところが徐々に増えそうだ。

第54回

2013~15年、米国経済の回復を軸に、世界経済も底堅いとみている。この追い風に乗れば、アベノミクスは円安・株高とともに前進できる。この楽観シナリオに対するリスク要因は、第一に米財政・金融政策の「出口」への勇み足、第二に欧州債務問題の再燃、第三に中国経済の予想以上の悪化、である。

第53回

オーストラリア(豪)ドルは何年にもわたり、日本人にも世界の投資家にも選好され続けたが、ここ1カ月強、大きく売り込まれた。今年の初めには、米景気回復への信認とともに、安倍相場で沸き立つ日本で、豪ドルへの強気見通しが目立ったが、当欄は、世界的には豪ドル相場の上値は重いと強調した。

第52回

安倍相場に5月下旬からようやく修正反落の場面が訪れた。アベノミクスの限界だの、リスクだのという声もチラホラ聞かれた。しかし、昨年11月半ばから6カ月間、日本株TOPIX(東証株価指数)は75%、ドル円は30%以上も上昇した。これほどの期間、これほどの値幅の相場で、押し目らしい押し目もなかったことのほうが特別である。いったん調整ともなれば、それ相応の反落になるのも自然なことだ。

第51回

ドル円は今年末110円、2015年に120円、こんな予想ではもはや誰も驚くまい。アベノミクスで日本市場は様変わりした。しかし円安・株高を急進展させた背景を正しく理解しないと、現状評価も予測も戦略もトンチンカンになる。実は安倍相場も進化しつつある。

第50回

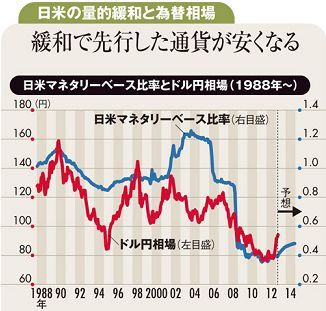

ドル円は2015年に115円との当欄の円安見通しは、日本銀行の今回の「異次元」緩和によってより強く裏付けられた。黒田東彦新総裁初の金融政策決定会合は、2%のインフレ目標を2年間で達成すべく、14年末にマネタリーベースを現在の2倍、270兆円へ拡大させると決めた。そのために日銀は政府発行の国債の70%相当を毎月買い入れる。

第49回

円安と株高の好循環が続いている。日本銀行は黒田東彦新総裁を迎えて「これまでの次元を超えた」金融緩和に踏み出そう。ただし、量的緩和それ自体のマクロ経済的効果は限られる。

第48回

アベノミクスは5年に及んだ円高トレンドの潮目を変えた。安倍晋三首相は「これまでの次元を超えた金融緩和」を公約として掲げ、円安・株高を促してきた。昨年11月半ばに前政権が総選挙実施を表明して以降3カ月で、ドル円は79円台から94円台へ18%上昇した。

第47回

円はここ4カ月に対ドルで14%下落するなど全面安となった。安倍晋三・自民党総裁が政権復帰に際して公約した「これまでの次元を超える金融緩和」に市場は反応した。日本のマクロ政策への期待が市場を先導する展開はまさに驚きだった。

第46回

衆院選後の政権がどうなるか、読者が本欄を目にするころには方向性は定まっているだろう。選挙に向けたこの1カ月、次期首相と目された安倍晋三自民党総裁は、従来の次元を超えた金融緩和でデフレ脱却を果たすと繰り返し強調した。

第45回

「夜明け前が一番暗い」といわれるが、世界経済は欧州底割れ、中国失速、米国頓挫といった悲観が最近まで目立っていた。しかし、秋以降に期待した光明が、今ようやく差してきた。

第44回

10月の市場はやや明るさを取り戻した。ユーロ圏では、ECBが南欧国債の無制限買い入れの意向を表明し、市場の底割れリスクが後退した。中国は直近のGDP成長率が8%を割り込んだが、これを底とする見方が少なくない。米経済は、雇用はいま一つながら、住宅や小売りに明るい変化が見られる。

第43回

今後数カ月、世界経済に薄明かりが差すと期待する。夏にかけて市場は冷え込んだ。米経済指標は春先までの堅調さを失い、欧州では南欧重債務国問題がこじれ、中国など新興国景気は減速した。

第42回

ドル円が80円付近から底堅い動きを見せるようになるのは秋からだろう。米金融緩和下のドル円は、米中期金利の動向に沿って動く傾向がある。米中期金利は数年先までの景気や金融政策の行方を織り込むシグナル。

第41回

ギリシャの再選挙では緊縮派2党が過半数を占め、同国がユーロ圏にとどまる期待が残った。ギリシャのユーロ離脱は世界をも巻き込むシステミックリスクを招きかねない。

第40回

今回の円安に際して、日本の経常赤字化への懸念、日本銀行の一線を越えた金融緩和など、日本側の要因が円売り材料として喧伝された。しかしこれらが日本マネーの円安フローを伴う段階にはない。

第39回

ドル円相場は2、3月に76円台から一時84円台まで急伸した。直接の要因は堅調な米国景気とその金利上昇。背景には欧州発の世界危機リスクの後退があった。今年初め、市場は欧州危機を警戒する一方、リスク削減やヘッジなど危機対策をやり尽くした。

第38回

現在、欧州発の信用不安が世界経済を脅かしている。先行き不安は国際マネーの流れを鈍らせ、債務国通貨を債権国通貨に対して弱くさせる傾向にある。

第37回

2012年、世界経済はこの難局をかろうじて乗り切ると信じよう。最近の米国経済の指標改善は心強い兆候だ。当社は12年の米経済成長率を2.5%、13年も良好さを持続すると見ている。

第36回

ここ数ヵ月、ドル安、ユーロ安、円高の背景として米経済の低迷、ギリシャ危機、米欧政策の手詰まりに関連するイベントニュースが錯綜した。しかし、それらを真に受けても相場には乗れない。当欄では前回もこの点を指摘し、金利シグナルを軸に据えて相場の動きを整理する視座をご案内した。