ついに明らかになったタワマン節税潰しの全貌

市場価格の6割まで評価を引き上げる大増税

生前贈与については、相続財産へと加算して相続税を課税する期間を、従来の相続3年前以降から7年前以降へと延長する。

80歳の日本人の平均余命は男性が約9年で、女性は約12年だ(21年簡易生命表)。もしも80歳から毎年生前贈与して平均余命まで生きた場合、新ルールでは男性は2年分、女性は5年分の贈与しか節税につながらない。

また国税庁は6月30日、マンションの市場価格と相続税の評価額の差を是正する、新たな算定方式を公表。これまでは市場価格の4分の1以下の場合もあったマンションの評価額を、最低でも市場価格の6割の水準まで引き上げる方針を示した。

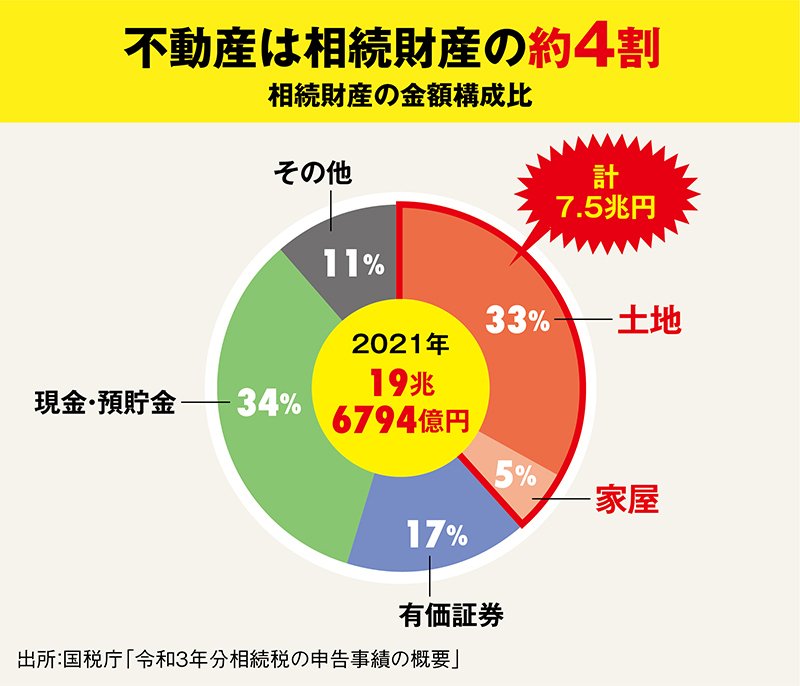

不動産は相続財産に占める割合は約4割と、もともと相続税額に与える影響が大きい。

24年から適用される生前贈与とタワマン節税の新ルールは、どちらも相続税の増税につながる改正だ。

改正前の23年中に何ができるのか。新ルールが始まる24年からは、どうすればいいのか。

生前贈与の新ルール対策は本特集#1『「毎年110万円を贈与」のお得度が変わる!65年ぶり大改正後の“最適解”は?』で、23年中にできる「駆け込み贈与」については本特集#4『「駆け込み贈与」の節税効果が一目でわかる早見表、資産3億円・子2人で最大468万円節税も』で詳しく解説している。

タワマン節税については、特集『タワマン節税 緊急事態』の#1『タワマン節税つぶしの全貌判明!お得な対策は年内の「駆け込みマンション贈与」?』などで詳報している。

相続税の大増税時代に備え、今こそ準備を始めよう。

Key Visual by Kaoru Kurata, Graphic:Daddy’s Home