Photo by Yasutaka Nagayoshi

Photo by Yasutaka Nagayoshi

今年6月、岐阜県や愛知県を地盤とする大垣共立銀行の頭取に、林敬治氏が就任した。同行はPBRが0.3倍以下となるなど、収益力や市場評価に課題がある。林頭取は、今年4月から開始した新中計でどう巻き返しを図るのか。さらに、金融庁が問題視している政策保有株の「見せかけ疑念」について、林頭取は明確に否定。その真意に迫った。(聞き手/ダイヤモンド編集部 永吉泰貴)

有価証券の運用は守りを固める

政策株「見せかけ」疑念への回答は?

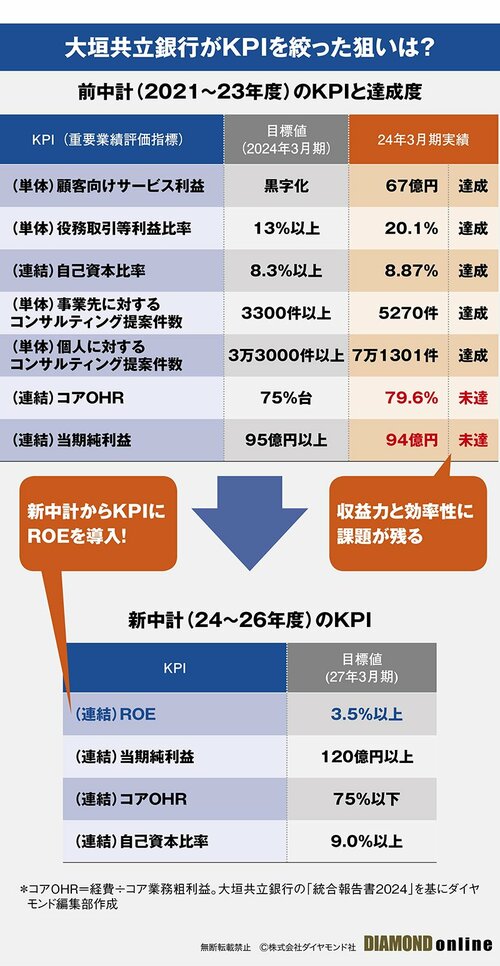

――2024年4月からの新中期経営計画では、KPI(重要業績評価指標)の項目を絞った上で、新たにROE(株主資本利益率)目標を掲げました。どのような狙いがありますか。

前中計では取引先に対するコンサルティング提案件数など、比較的細かいKPIを立てていました。今回の新中計では、プライム市場の上場企業として、ROEなど市場の要請を意識したKPIを掲げています。

というのも、当行のPBR(株価純資産倍率)は0.28倍前後と非常に厳しい状況です。PBRをROEとPER(株価収益率)の掛け算に分解すると分かる通り、収益力を上げなければこれらの指標は改善しません。

また、地方を活性化していくといっても、収益力がなければ口先だけで終わってしまいます。地元金融機関としての基礎体力をつけることが新中計の狙いです。

――収益力をどのように向上させますか。

前中計で力を入れたことは効率化です。支出を減らすために営業手法を変え、店舗ネットワークを再構築してきました。

効率化は今後も継続しますが、支出を抑えるだけでは縮小均衡になりかねない。収入を増やしながら効率化を進めることが重要です。コアターゲットである中小・中堅企業にリソースを投入し、顧客向けサービス利益(本業利益)を高めます。

もう一つの収益源は有価証券運用ですが、今は金利や為替の変動が非常に大きい。前中計期間では海外金利の上昇により、外債の含み損が膨らみました。今後は外部環境による評価損益の振れ幅が極力小さくなるポートフォリオに変えていきます。

次ページでは、大垣共立銀行が巨額の政策株を純投資に振り替えた経緯について、林頭取が本音で回答。その内容から、政策株の純投資への振り替えが地銀で突出する事情が見えてきた。また、大垣共立銀行と言えば、2019年まで26年間もの間頭取に在任した土屋嶢前会長の存在が大きい。同氏は「全国初」のサービスを次々に生み出してきたが、そんな“土屋イズム”と新中計の方針は「必ずしも一致しない」と話す林頭取。その真意や、地銀共通の悩みである相続に伴う預金流出への対応策についても聞いた。