米国シフトで混乱する半導体の供給網

AIコスト増大なら巨額投資もリスクに

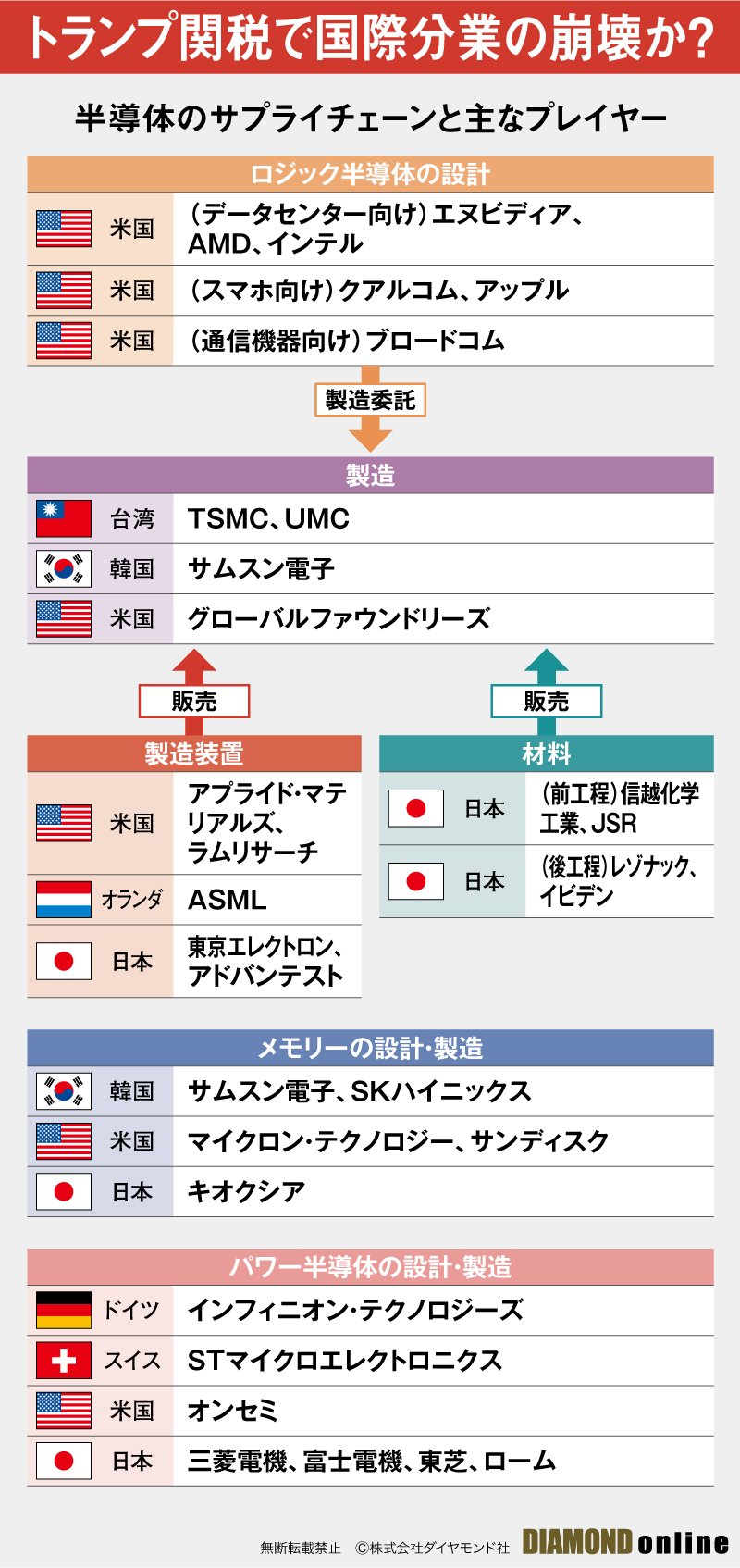

もともと半導体産業は、開発・設計、製造、装置、材料など複数の技術が密接に連携し、各国が役割を担う国際分業でサプライチェーンが構築されてきた(詳細は『図解・ゼロからわかる【半導体のすべて】基礎知識・業界構造から注目61社データまで、ビジネスと投資に効く知識をインフォグラフィックスで大公開!』参照)。

半導体の設計を担うのは米国企業が中心だ。具体的には、AI半導体の設計はエヌビディアが筆頭で、スマートフォン用の半導体の設計は、米アップルと米クアルコムが強い。

これら最先端半導体の製造受託のほとんどはTSMCが“総取り”しており、韓国サムスン電子がそれを追い掛けている。ローエンド品では、台湾の聯華電子(UMC)と米グローバルファウンドリーズの2社が有力企業だ。

さらにファウンドリーが使う半導体製造装置は、米国、オランダ、日本が高いシェアを持っており、半導体材料は、シリコンウエハーや感光剤を手掛ける有力企業が日本に多い。

製造装置や材料は、設計と製造を一貫で担うメモリーメーカーやパワー半導体メーカーにとっても不可欠だ。メモリーは韓国、米国、日本、パワー半導体は欧州、米国、日本に有力企業が割拠しており、一部でファウンドリーも活用している。

こうして複数の国に張り巡らされた複雑なサプライチェーンを一国だけに集約するのは不可能だ。

TSMCはアリゾナ州での工場投資を加速しているが、現状、立ち上がっているのは、ウエハーに微細な回路を形成する前工程の製造拠点だ。その一方で、前工程のウエハーをパッケージングする「後工程」の工場は台湾や東南アジアに立地している。

このため、米国で製造したウエハーを再びアジアに戻して加工し、完成品を米国へ逆輸入するという非効率な構図が避けられなくなる。逆輸入ルートがトランプ関税の対象になるなら、さらにコスト負担が増すのは必然となる。

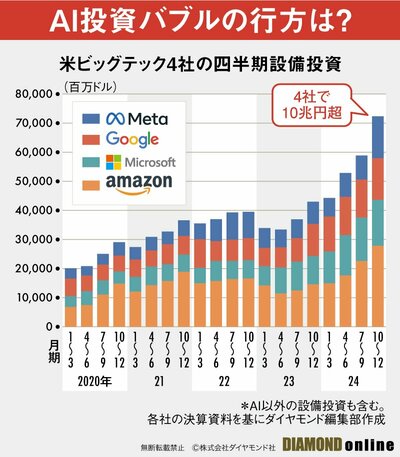

半導体の成長をけん引してきたのはAI需要だ。ビッグテックは、エヌビディアのAI半導体を組み込んだAIサーバーを大量に調達し、データセンターへの巨額投資を積み増してきた。ビッグテック4社合計の設備投資額は2024年10~12月期に700億ドル(約10兆円)を突破した。

この巨大なAI投資を巡っては、エヌビディアの対抗勢力が続々と登場し、半導体市場はさらなる盛り上がりを見せ始めているところだ(詳細は本特集の#3『エヌビディア“1強”を脅かす「巨大半導体企業」の正体とは?米IT巨人、ソフトバンク、新興企業…対抗勢力が続々参入【半導体AI・最新業界地図】』参照)。

これまでエヌビディアは、TSMCの台湾の半導体工場にAI半導体の生産を委託し、アジアの拠点でAIサーバーを組み立ててきた。これに対してエヌビディアはアリゾナ州のTSMC工場でのAI半導体の生産委託を増やすとともに、フォックスコンなどと共同で米国にAIサーバーの工場を立ち上げる計画だ。

これがAI半導体やAIサーバーの価格高騰を引き起こせば、ビッグテックの投資意欲を冷やし、半導体市場の成長にもブレーキをかける要因になりかねない。

トランプ氏が関税政策で狙っている半導体生産の米国シフトは、米国、台湾、日本、韓国を軸とした半導体サプライチェーンに重大なゆがみをもたらすリスクをはらむ。生成AIで“バブル”を謳歌してきた半導体産業は岐路に立たされている。

Key Visual:SHIKI DESIGN OFFICE, Hitomi Namura, Graphic:Daddy’s Home