Photo:PM Images/gettyimages

Photo:PM Images/gettyimages

サステナビリティ情報に関する開示が始まることもあり、公認会計士と監査法人はわが世の春を謳歌しているのかと思いきや、内情はもろ手を挙げて喜んでいられる状況ではないようだ。ここ数年の課題は未解決のまま残り、むしろ憂鬱は深まっている。特集『公認会計士「実名」「実額」2364人ランキング』の#2では、その正体を探った。(ダイヤモンド編集部副編集長 片田江康男)

サステナ開示で盛り上がるも

前途洋々とは言い切れない?

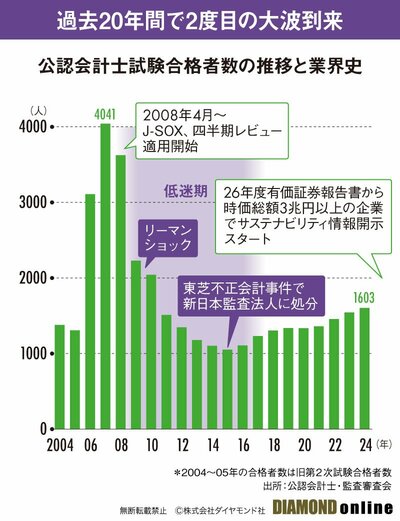

「今、15年周期の波が到来している」

以前監査法人トーマツで上場企業の監査証明業務に携わっていた公認会計士は、監査法人と公認会計士を取り巻く環境についてこう表現する。

2027年3月期から、時価総額3兆円以上の東京証券取引所プライム市場上場企業でサステナビリティ情報に関する開示が義務化され、公認会計士はその保証業務を担うことが期待されている。上場企業が開示する情報の確からしさをチェックする専門家である公認会計士には、サステナ情報の開示が始まることで、面目躍如ともいうべき活躍の場が新たに生まれるのだ。

直前の波は、06年から08年にかけてだった。05年に発覚した繊維大手カネボウの粉飾決算などをきっかけに、06年6月に金融商品取引法が成立。08年4月からのJ-SOX(日本版SOX法、内部統制報告制度)と四半期レビューの導入が決まった。

これを受けて金融庁と公認会計士業界は、より多くの公認会計士が必要になるとして、07年には4041人の合格者を世に送り出し、業界はいや応なしに高揚感に包まれた。

だが、波が引いた09年に待っていたのは、長い低迷期だった。08年のリーマンショックをきっかけに、大手監査法人は経営難に直面し、リストラを断行。さらに15年にはカネボウの粉飾と並ぶ業界の汚点ともいえる、東芝の不正会計事件が発覚した。

そんな激動を経て到来したサステナ情報の開示の波は、06年から08年の波とは一味も二味も違うものとなりそうだ。実際、監査法人最大手であるトーマツの大久保孝一代表執行役は、サステナ情報の開示について「監査法人にとっては保証を担うビジネスチャンスであり、若手にとっては新たなチャレンジをするチャンスでもある」と、歓迎している。

だが、公認会計士と監査法人業界は前途洋々と言い切ることはできない。公認会計士と監査法人業界には一筋縄では解決できない難題が残されている。それは一体何なのか。次ページで解説していく。