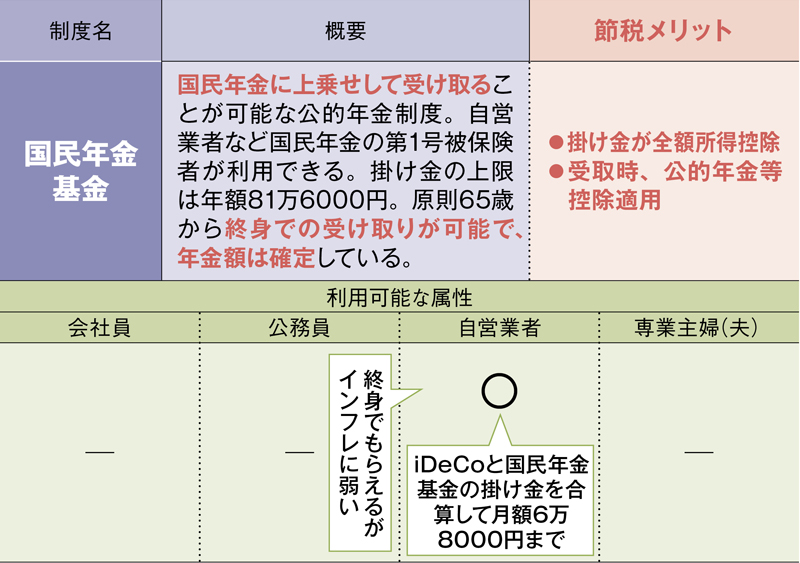

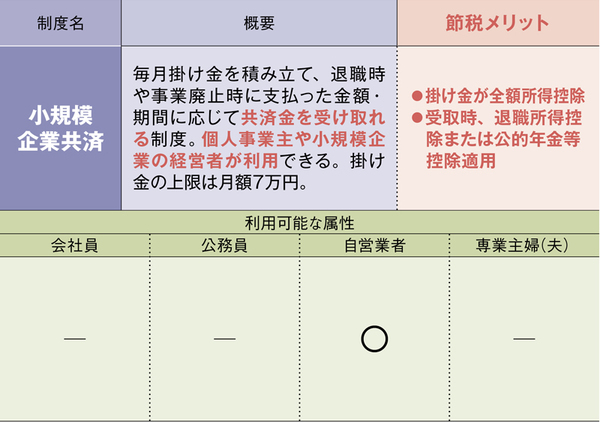

「iDeCo」と国民年金基金のどちらを優先すべきかについては、ファイナンシャルリサーチ代表の深野康彦氏は「国民年金基金は終身で受け取れるのがメリット。ただ、インフレリスクがあるので、そこは『つみたてNISA』などで備えるとよい」と勧める。一方、「iDeCo」+小規模企業共済の組み合わせを提案するのは山崎氏。「運用方針を自分で決定できる『iDeCo』と、運用はお任せの小規模企業共済を組み合わせてはどうか」。

所得控除による節税メリットがない専業主婦(夫)は、「iDeCo」と「つみたてNISA」のどちらを使ってもいいが、「『iDeCo』なら受取時にも節税メリットがあり、出口で課税される可能性は低いと思います」(山崎氏)。

準備不足の50代は

つみたてNISAとiDeCoを併用

各種制度を活用する前に、世代別に押さえておくべきポイントもある。20代なら、まず生活資金を確保。「iDeCo」のお金は60歳まで引き出せないので、生活資金は分けて準備する必要がある。

その上で、20代、30~40代共になるべく早く「iDeCo」を始めた方がいいが、前述の通り、「iDeCo」は途中での引き出しができない。ライフプランに不確定要素が多い場合や60歳以前のライフイベントの資金は、「つみたてNISA」で準備しよう。

50代で老後資金の準備が進んでいない場合は、(生活資金は確保した上で)節税メリットのある制度をフル活用すること。ただし、50代後半になると、「iDeCo」に拠出できる期間は残り少ない。節税メリットを考えるとそれでも「iDeCo」を使う意味はあるが、「つみたてNISA」などとの併用を考えてもよいだろう。

Banner designed by Kanako Onda, Banner Photo:boonchai wedmakawand/gettyimages