Photo:gyro/gettyimages

Photo:gyro/gettyimages

いまや10人のうち7人が加入している医療保険。生命保険各社の競争は激化の一途をたどり、保険料の引き下げ競争のみならず、保障内容の範囲を巡って、しのぎを削っている。この分野が最も激戦区といっても過言ではない。そこで、特集「保険商品ランキング【2019年度下期版】」(全8回)の#1では、医療保険ランキングについて解説していこう。(ダイヤモンド編集部編集委員 藤田章夫)

かつて保険に加入するといえば、死亡したときに備える定期保険や終身保険といった死亡保障が中心だった。だが、長引く低金利環境により終身保険の貯蓄機能は失われた上、長寿化の影響もあって死亡保障に対するニーズが減ってきた。代わって台頭してきたのが、いわゆる第3分野と呼ばれる医療保険を核とした商品群だ(第1分野は死亡保障、第2分野は損害保険を指す)。

事実、生命保険協会の「生命保険の動向(2019年版)」によると、医療保険の新契約件数は約345万件に上り、新契約件数全体の約22.1%を占める。終身保険が同約288万件、定期保険が同約263万件となっており、医療保険が堂々の1位だ。しかも、医療保険の加入率はここ十数年にわたって70%を超えており、2019年は73.1%(生命保険文化センター調べ)と、実に10人のうち7人が医療保険に加入している計算になる。

それだけに、多くの生命保険会社が商品開発や商品改定において、最もしのぎを削る分野となっているというわけだ。

医療保険のパンフレット Photo by Akio Fujita

医療保険のパンフレット Photo by Akio Fujita

歴史をひもとけば、がん保険のパイオニアであるアメリカンファミリー生命保険(現アフラック生命保険)が、02年に「一生いっしょの医療保険 EVER(エバー)」を発売し、シンプルで割安な終身型の医療保険だったことが受けて一気に市場を席巻した。それまで保険といえば、外交員が売りに行くものだという常識を覆し、「お客さんの方からEVERを買いに来た」(同社関係者)というほどの大人気商品となったのだ。

そのEVERに代わって台頭してきたのが、オリックス生命保険が06年に発売した「医療保険CURE(キュア)」だった。

全体的に入院日数が短期化する中でも、三大疾病(詳細は後述)と呼ばれるがん(悪性新生物)や心疾患、脳血管疾患といった重い病気に、糖尿病など生活習慣病を加えた七大生活習慣病(七大疾病)は入院日数が長引く傾向にある。そのため、CUREはこれらの病気にかかった場合、保障される入院日数が倍になるという合理的な保険商品として登場した。保険料の低廉さと相まって爆発的に売り上げを伸ばし、いまでも医療保険の代名詞といえる存在になっている。

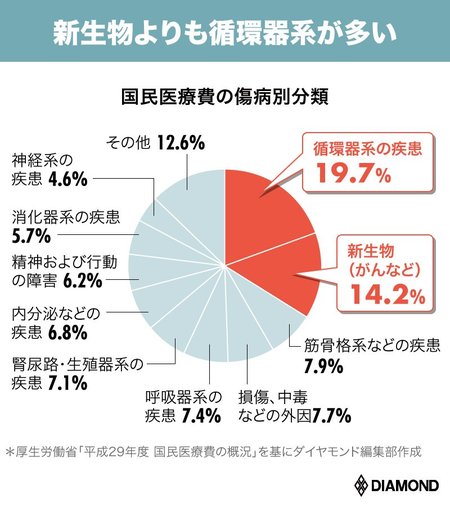

このように、死亡したときに死亡保険金を支払うシンプルな仕組みの死亡保障とは異なり、医療保険は時代の変化に応じて保障の形を進化させてきた。では、最近の医療保険のトレンドは何か。それを知るためにも、下図をご覧いただきたい。

これは傷病別に国民医療費がかかっている割合をまとめたグラフだ。がんなどの新生物よりも、循環器系の病気の方が多くのお金がかかっていることが分かるだろう。心疾患や脳血管疾患がこれに該当する。つまり、これらの疾病に対する保障がいかに手厚いかが、保険のプロたちが医療保険の優劣を見る上でのポイントになっているのだ。

では、保険のプロ24人が選別した、医療保険ランキング【2019年度下期版】を見てみよう。