Photo:monzenmachi/gettyimages

Photo:monzenmachi/gettyimages

コロナ禍が家計を直撃する中で、支出が年平均40万円前後にもなる民間の保険の見直しは待ったなしの状況だ。では、どうやって見直せばいいのか。特集『コロナ時代の保険商品ランキング』(全13回)の#1では、保険のプロ25人に注意すべきポイントを聞いた。

最強「保険見直し術」をプロ25人が伝授!

保障と保険料のバランスが重要

新型コロナウイルスがまん延し、緊急事態宣言が発令されて以降、外出自粛を余儀なくされ、自宅で連日のように大量投入された生命保険のテレビコマーシャルをご覧になった人も多いことだろう。

それを機に、インターネット生命保険や通販型の保険に加入する人が増えたり、旧知の保険外交員に電話やメールなどで相談したりする人が続出した。

やはりこうした有事の際には、保険の持つ安心感は侮れない。だが、その一方で保険の中身は複雑なため、どういったときに保険金や給付金が支払われるのか、他にどういった機能があるのか、分かりづらいのも確かだ。

実際、顧客から「新型コロナで入院しても入院給付金は出るの?」「貯蓄性のある保険に入っていると貸し付けを受けられると聞いたんだけど……」といった声が多数寄せられたという。

むろん、新型コロナであっても入院すれば入院給付金が支払われるし、終身保険など解約返戻金がたまるタイプの保険ならば、契約者貸付を利用できる。

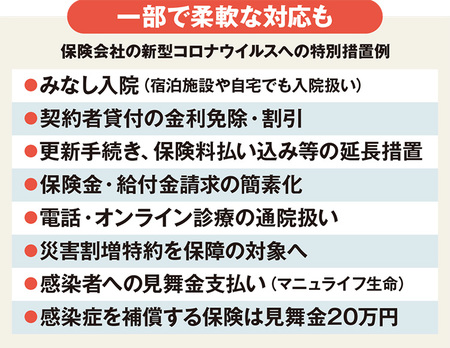

そして今回のコロナ禍では下図のように、特例措置が数多く取られている。時限的な措置ながらも、まだ利用できるものもあるので活用したい。

決して他人任せにせず

自分の頭で考える

次に気になるのは、前項の図にある通り、コロナ禍で消費者のマインドが急速に冷え込んで景気が低迷し、収入が減ることにより、家計への将来的な不安が高まっていることだ。

住宅ローンや教育費にはよほどのことがなければそう簡単に手は付けられない。だが、生命保険の保険料の年間平均支払額は実に40万円前後になり、世帯収入に占める割合は平均で7.2%。これを機に保険の見直しをしてみようと考える人も少なくないはずだ。

そこで、ファイナンシャルプランナーなど保険のプロ25人に、ウィズコロナの時代にあって、どのような視点で保険の見直しの相談に応じているのか聞いてみた。