Photo:Peter Willert/EyeEm/gettyimages

Photo:Peter Willert/EyeEm/gettyimages

日経平均株価が29年ぶりの高値を更新する中、東証REIT指数はコロナ前を20%も下回って推移している。特に日本のREIT市場をけん引してきた大型オフィス型2強の低迷が顕著だ。これはオフィス市場崩壊の前触れなのか。特集『高利回り商品 総点検』(全12回)の#7では、REIT分野のアナリストランキング1位の鳥井裕史氏(SMBC日興証券シニアアナリスト)に今後のJ-REIT市場の見通しと推奨銘柄を聞いた。(ダイヤモンド編集部 篭島裕亮)

オフィス市況の不透明感が解消されれば

東証REIT指数は1800ポイントを奪還へ

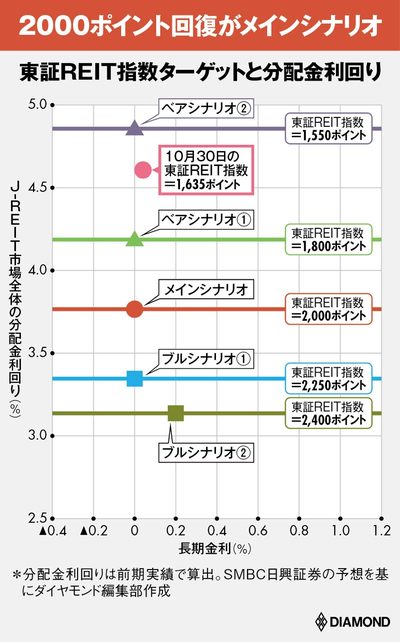

――新型コロナウイルスが直撃したセクターだったこともあって、東証REIT指数は1700ポイント付近で伸び悩んでいます。2021年のREIT市場をどう予測されますか。

コロナ次第ではありますが、右肩上がりの推移を想定しています。下図は東証REIT指数のターゲット別の分配金利回りです。前期実績の分配金水準で利回りを算出していますが、今後数カ月のターゲットは利回り4.2%水準の1800ポイント。これは商業施設やホテル等の賃料減免などで今期の分配金が10%程度減少、来期はこれ以上悪くならない一方で回復も鈍いという前提です。

REITの価格決定要素には長期金利、クレジット市場、期待成長率があります。長期金利はゼロ水準で、金融緩和効果でクレジット市場は安定。資金繰りにも不安はありません。

期待成長率は物件取得による外部成長と不動産賃貸市場の改善による内部成長で構成されます。現状、外部成長は不動産価格が高値圏で期待できません。焦点となるのはオフィス市況で、この部分の不透明感が払拭されれば反発に向かうはずです。