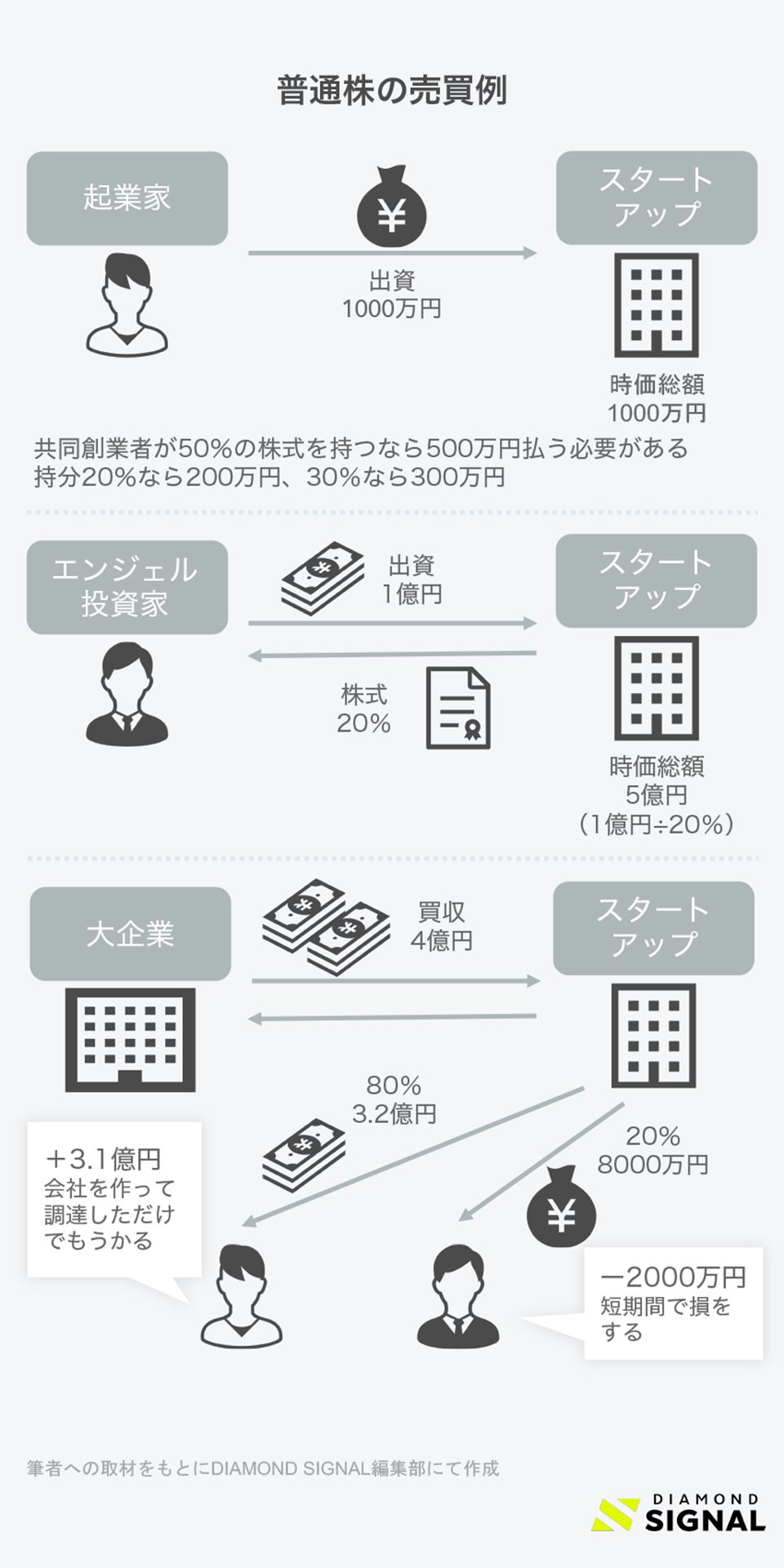

まず普通株の肝は、名前から察することができるように、単純で簡単なことだ。これを資金調達に使うのは労力が少なくてよいのだが、デメリットは普通株の値段が明確についてしまうこと。共同創業者を迎え入れたいときに、創業者株を買ってもらわないといけないので、その価格は重要だ。また普通株で調達したあとに、ストックオプションを発行しようとすると、これも必要以上に高い行使価格で発行しなければならず、ストックオプションが魅力的ではなくなるのだ。

この「必要以上に高い」という考え方は、次の優先株の説明で理解できるだろう。

優先株は多少複雑だが、スタートアップ投資の精神に沿った、本質的で欠かせないツールキットだ。スタートアップ投資の精神とは何か。乱暴な表現をすると、資金調達をしようとする起業家にはお金がないが、能力と努力を会社や事業に注ぎ込む。そこに投資家はお金で貢献する。この2つを組み合わせるのに、優先株は非常に適しているのだ。担保も取らず投資する投資家は、起業家が能力と努力を発揮することを保証したい。言い換えれば、「能力と努力を発揮せずに起業家が金持ちになってしまう」ことがないようにしたい。

まさにそういうことが起こらないようにしているのが優先株で、いくらで買収が起こったとしても投資家が先に一定金額回収しますよ、という約束がついている。能力と努力を発揮すべき起業家がそれらを発揮してからでなければ儲からず、そしてリスクを取って金を出した投資家をそれまでは守る仕組み、というのが優先株なのだ。投資家が優先的に回収する約束以外にも、会社の運営に際して透明性を担保する仕組みや、株の売り買いについてお互いの利害を守るための約束ごとなども、優先株による投資契約にはついてくる。

そのため、優先株は複雑で時間がかかる。価格も決めないといけないし、さまざまな条件をすり合わせないといけない。創業者はこれから能力と努力を発揮しようと思っているさなかに、契約書のやりとりだけで1カ月かかってしまい、弁護士費用もかかる。これはまだ立ち上がったばかりのスタートアップにとっては死活問題だ。そこで出てくるのが、コンバーティブルエクイティ(将来的に株式に転換できる新株予約権)だ。将来、優先株を発行する前提で、すごく簡単な契約でひな形が用意されていて、かつ普通株の値段もつかない、というマジックだ。

コンバーティブルエクイティでは株を発行しない分、優先株に比べて投資家側のリスクが高まる。ただ、投資家にとってのリスクは、投資した金額が最大値なのに対して、アーリーステージ投資のリワードは何十倍・何百倍になる可能性がある。そのため一定の金額で一定の期間であれば、優先株に付随する保護がなくても参加したい投資家がいるのは、理にかなっている。