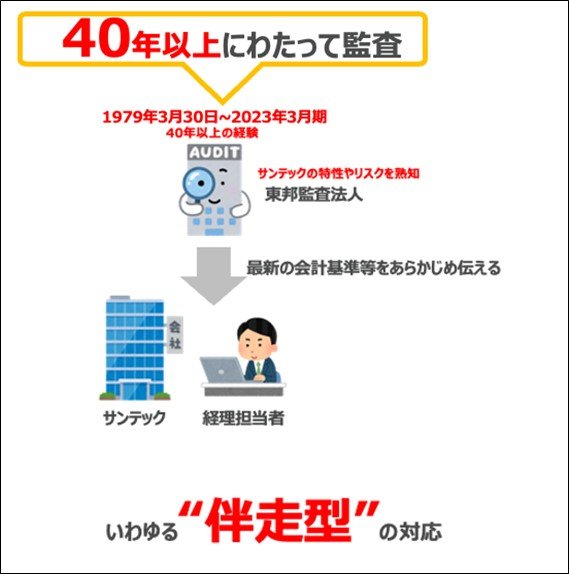

会社と一緒に監査を乗り切る、いわゆる「伴走型の監査」が長きにわたって行われてきたということだ。

しかし、“伴走型”といえば聞こえはいいが、会計監査を行う際の「甘やかし」につながりかねない。そして今回、こうした関係性が長年続いていたことが、結果的に悲劇を招く一因となったのだ。

筆者作成 拡大画像表示

筆者作成 拡大画像表示

サンテックの担当者たちは、東邦監査法人の監査チームに全幅の信頼を置き、何かトラブルが起こったとしても「監査法人が何とかしてくれる」といった受け身の姿勢が、社内に蔓延していた。

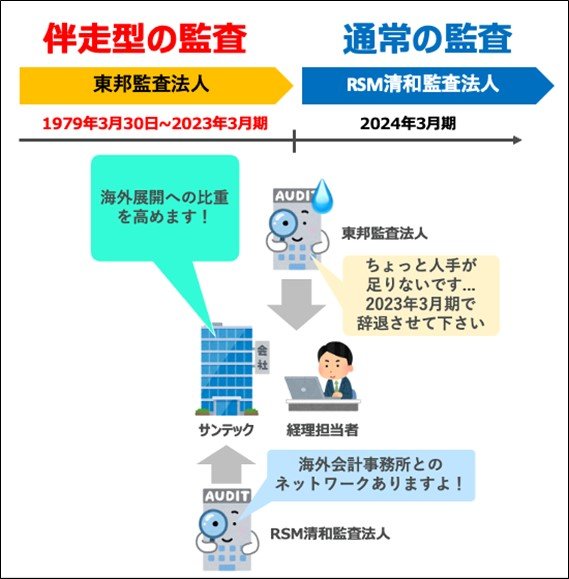

しかし、状況が変わる。

2024年3月期、サンテックは、監査法人を東邦監査法人からRSM清和監査法人に変更することにした。サンテックは今後、海外展開に力を入れようと考えていたが、その場合、海外にリソースがない東邦監査法人では監査が対応できないためだ。

RSM清和監査法人は海外の会計事務所ファームと提携しているため、サンテックが海外展開した場合でも、海外のネットワークを使って、監査が可能となる。

こうして、40年以上付き合ってきた東邦監査法人との関係に終止符を打ち、RSM清和監査法人に監査人を交代した。

筆者作成 拡大画像表示

筆者作成 拡大画像表示