サンテックの担当者たちは、追加の資料を提出したり、説明を補足したりと対応に追われた。しかし、内部統制の脆弱性も相まって、YTN工事の原価見積りの甘さなどについて発覚が遅れ、十分な時間を確保できず、必要な情報を準備できなかったのだ。

RSM清和監査法人は、サンテック側からの納得のいく回答が得られない項目については、会計・監査の専門家として厳しく追及を続けた。

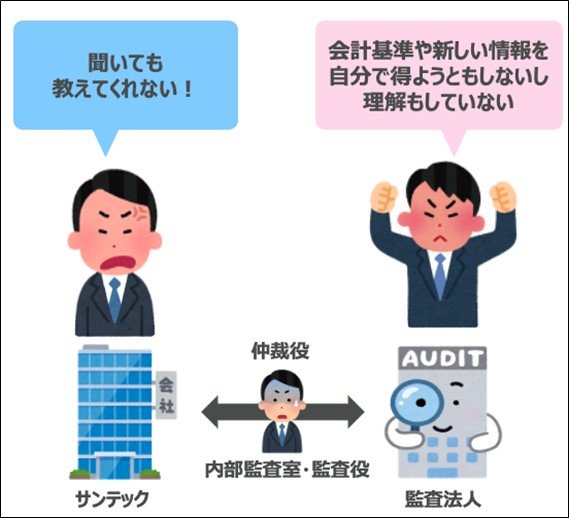

一方、サンテックは、以前の東邦監査法人とのギャップに苦しんでいた。

長年、監査法人側が「何とかしてくれる」状況にあったサンテック。監査法人との関係性がこれまでと大きく変わった中、「聞いても教えてくれない」とRSM清和監査法人に不満を感じていた。

RSM清和監査法人としても、「会計基準や新しい情報を自分で得ようとしないし理解もしていない」とサンテック側への不信感を募らせていった。

最終的には、監査法人と経理担当者の対立が激化。会社の監査役や内部監査室の担当者が間に入って、監査対応を進めるという異常事態になってしまった。

筆者作成 拡大画像表示

筆者作成 拡大画像表示

そして、ついに、RSM清和監査法人は、サンテックの決算書に対して「意見不表明」を突き付けた。

彼らは、監査報告書の中で、「YTN工事の費用見積りの根拠が不十分であることなど、いくつかの項目について、十分な監査証拠を入手できなかったため、意見を表明することができない」と述べた。

つまり、RSM清和監査法人は、サンテックの決算書が会社の財政状態や経営成績などを正しく反映しているかどうかについて、判断を下せなかったのだ。