Photo:Chesnot/gettyimages

Photo:Chesnot/gettyimages

米国株投信の凄腕ファンドマネジャーとして知られる農林中金バリューインベストメンツの奥野一成CIO(最高投資責任者)。特集『決算直前 米国&日本 最強の投資術』(全13回)の#4では、同氏がなぜ米国株の代表格といえるGAFA(グーグル、アップル、フェイスブック、アマゾン・ドット・コム)やテスラを投資先に入れてこなかったのか、組み入れ上位企業の魅力と併せて明らかにする。(ダイヤモンド編集部 竹田幸平)

長期厳選投資のパイオニアは

一度もGAFAやテスラを組み込まず

「GAFA」やテスラといえば、世界の株式市場の本丸である米国の中でも今、最も勢いのあるハイテク企業の一群であることに異論を挟む人は少ないだろう。

だが、日本における長期厳選投資のパイオニアとしてバフェット流投資を標榜する、米国株の投資信託のファンドマネジャーを務める奥野一成CIOの見方は異なっている。

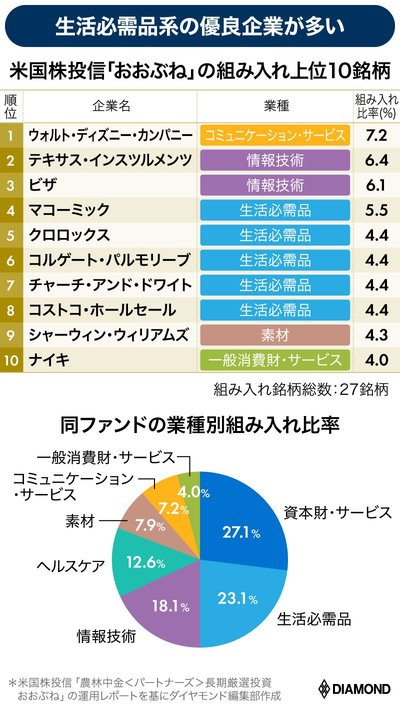

実際、奥野氏が運用・助言を行う米国株投信「農林中金<パートナーズ>長期厳選投資 おおぶね」で組み入れ比率の高い業種は、ハイテク関連ではなく、生活必需品や資本財・サービスなどの世界的企業だ(図中のデータは今年3月末時点)。そして同ファンドでは2017年7月の運用開始以来、一度もGAFAやテスラを投資先として組み入れたことはないという。

「おおぶね」は、今年1月に発表された「投信ブロガーが選ぶ!Fund of the Year 2020」で10位にランクイン。さらに、R&I(格付投資情報センター)が4月26日に発表した「R&Iファンド大賞 2021」では、投信関連部門の「北米株式コア」カテゴリーにおいて最優秀ファンド賞を獲得するなど、玄人からも評価を受ける赤丸上昇中のアクティブファンドだ。

そんな投信のファンドマネジャーがなぜ、今を時めくテクノロジー企業の巨人たちにあえて投資しないのか。そうした存在よりも魅力的な、組み入れ企業の強みとは何なのだろうか。