保険のプロによるトータルプランをケース1(57歳夫婦・世帯年収1000万円)から見てみよう。

まず医療保険はメディケア生命保険の「新メディフィットA」。高額療養費制度によって、世帯年収1000万円の1カ月の治療費の上限額は20万円前後。この安くない負担額に、入院一時金(20万円)によって備えられる上、同額の入院一時金を出す他社商品に比べ保険料が割安になっている。

一方、死亡保障は、子ども2人が独立しており、57歳という年齢から必ずしも必須ではない。

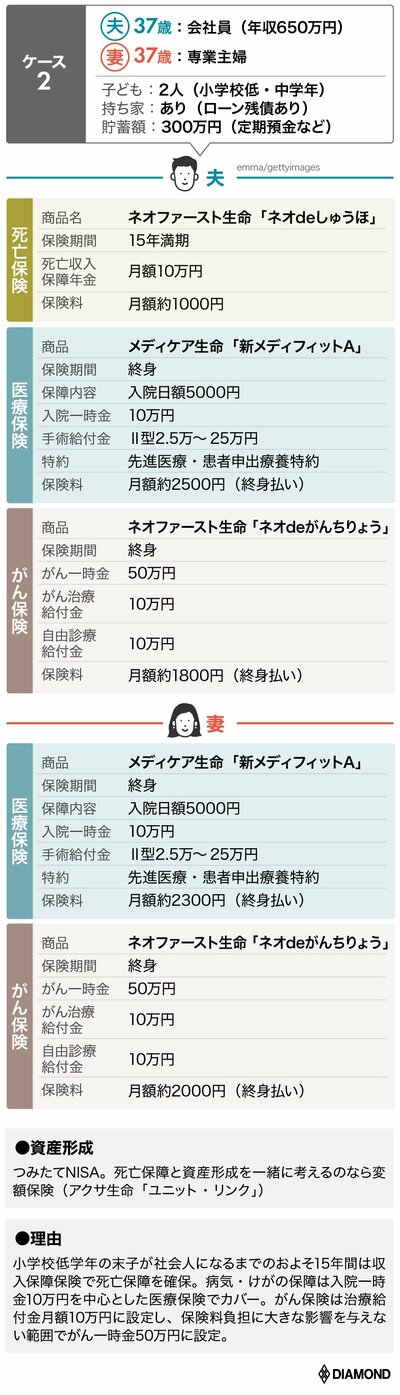

ケース1に対し、小学生の子ども2人がいるケース2(37歳夫婦・世帯年収650万円)では、大黒柱である働く夫の万が一に備えられる死亡保障が必要となる。末子が社会人になるまでの15年間を収入保障保険(ネオファースト生命保険の「ネオdeしゅうほ」)で、しっかり備えるプランになっている。

また、ケース3(28歳夫婦・世帯年収1000万円)は、子どもがおらず、かつ共働きなので死亡保障の優先度は低い。片や、資産形成の方は、ケース1~2に比べて老後までの期間が長く、つみたてNISAを中心に毎月資金を拠出する運用を行いつつ、貯蓄に余裕があるのであれば、外貨建て一時払い保険による運用も検討したいところだ。

Key Visual by Noriyo Shinoda, Graphic by Kaoru Kurata