「意見不表明」は避けられなかったのか?

事の重大さを分かっていなかったサンテック

「意見不表明」という最悪な結末を迎えてしまったサンテックとRSM清和監査法人。

両社の激しい対立が招いた結果だが、それでもこの最悪の結果である意見不表明を回避できたチャンスはあったはずだ。

例えば、2024年3月期の有価証券報告書の提出を延期すれば、監査の時間を延長することができた。その間にサンテックが説明資料などを用意すれば、意見不表明を回避できる十分な証拠がそろったかもしれない。

実際、RSM清和監査法人は、このままでは意見不表明となってしまうため、サンテック側に有価証券報告書の延期を勧めたという。しかし、サンテックはそれを拒否して、意見不表明を受け入れたのだ。

前述の通り、意見不表明は企業の信用度にもかかわり、最悪の場合、上場廃止のリスクもある。

しかし、サンテック側には意見不表明の重大さを認知している者がほとんどおらず、しまいには、株主総会招集通知の印刷を急かされているし、「配当を待っている株主が大勢いる」(調査報告書より)から早く決算書を出したいという理由で、意見不表明を受け入れたのだ。

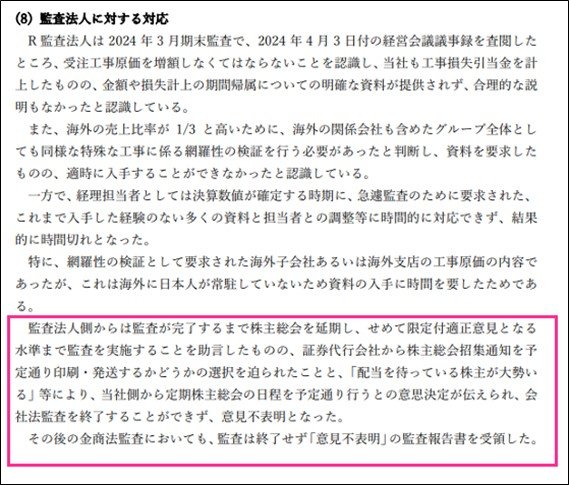

出所:第三者調査委員会「調査報告書【開示版】」 拡大画像表示

出所:第三者調査委員会「調査報告書【開示版】」 拡大画像表示

結果、サンテックの2024年3月期の決算書には意見不表明が出され、当然ながら、RSM清和監査法人は1年でサンテックの監査人を降りることとなった。

翌年度である25年3月期には、第1四半期の決算をチェックしてくれる監査法人がなかなか見つからず、第1四半期の決算短信は期日通りに提出できなかった(その後、一時会計監査人が選ばれた)。

このニュースは、サンテックにとって大きな痛手となった。長年築き上げてきた信頼が、一瞬にして崩れ去ってしまったのだ。