![カードローンおすすめ比較[2026年]](https://dfinance.ismcdn.jp/zai/mwimgs/5/2/-/img_52d729c928afe13ebe739aed4a22bd7419191.jpg)

【編集部注】本記事は2015年5月時点の情報を掲載しておりますが、現状とは異なっている場合があります。最新情報は各社の公式サイトでご確認ください。

各カードローンの返済方法を見ると、ほとんどが毎月(毎回)の「自動引落返済」に加え、自分の好きなとき、好きな金額だけ自由に返済できる「繰り上げ返済」が可能となっている。

繰り上げ返済は、したほうがいいのだろうか?

結論から書くと、繰り上げ返済はしたほうが絶対にお得だ。むしろ、カードローンによっては、「絶対に繰り上げ返済をしなければならない!」とまで言える場合もある。

今回は、繰り上げ返済によって、カードローンの返済はどれだけお得になるのか、実例を踏まえながら解説していこう。

「元利定額リボルビング方式」と

「残高スライド元利定額リボルビング方式」の

2パターンで検証

カードローンの毎月(毎回)の自動引落返済にはいくつかの種類があるが、ほとんどが「元利定額リボルビング方式」と「残高スライド元利定額リボルビング方式」、「借入時残高スライド元利定額リボルビング方式」のどれかに該当する。

(関連記事⇒カードローンの複雑な返済方式をズバリ解説!「リボルビング方式」や「元利定額返済」などの中で一番お得でおすすめの返済方法はどれだ!?)

このうち「借入時残高スライド元利定額リボルビング方式」は、完済前に新たな借り入れを行わず、1回借り入れを行ってそのまま最後まで完済する場合は「元利定額リボルビング方式」と同じとなる。そこで今回は「元利定額リボルビング方式」と「残高スライド元利定額リボルビング方式」の2つで、繰り上げ返済の有無を比較してみた。

「元利定額リボルビング方式」の「セブン銀行カードローン」で

毎月5000円ずつ繰り上げ返済すると、支払利息が約4割削減!

「元利定額リボルビング方式」の例として、「セブン銀行カードローン」で試算してみよう。「セブン銀行カードローン」で毎月自動的に引き落とされる返済額は次のとおりだ。

| ■「セブン銀行カードローン」の毎月返済額(※2015年5月時点) | ||

| 借入限度額 | 返済額 | |

| 10万円 | 5000円 | |

| 30万円・50万円 | 1万円 | |

仮に、借入限度額30万円で申し込み、年利15%で30万円借り入れをすると、毎月、自動引き落としされる返済額は1万円。毎月1万円だけ返済した場合と、毎月5000円繰り上げ返済し、合計1万5000円ずつ返済した場合を比較すると、下の表のようになる。

| ■繰り上げ返済の有無による比較:「セブン銀行カードローン」の場合(※2015年5月時点) | |||||||

| 繰り上げ返済なし | 繰り上げ返済あり | ||||||

| 毎月の返済額 | 1万円 | 1万5000円 | |||||

| 返済回数 (最終回返済額) |

38回 (8331円) |

24回 (2370円) |

|||||

| 総返済額 | 37万8331円 | 34万7370円 | |||||

| 支払利息合計 | 7万8331円 | 4万7370円 | |||||

| 差額 | 3万961円 | ||||||

| ※借入金額30万円、年利15.00%。概算による簡易的なシミュレーションなので、実際の返済内容とは異なります。 | |||||||

毎月の返済額を1万円から1万5000円にすることで、返済期間が3年2か月から2年に短縮され、返済総額も3万円以上抑えることが可能となる。3万円というのは借入金額の10%に相当する、かなり大きな金額だ。

「楽天銀行スーパーローン」で繰り上げ返済をすると

60万円借り入れで約29万円の節約に!

【編集部注】記事中の「楽天銀行スーパーローン」は、現在、毎月返済額が一部変更されています。そのため、記事中の試算は現在のものとは異なりますのでご注意ください。

次に、「残高スライド元利定額リボルビング方式」で比較してみよう。

試算したのは「楽天銀行スーパーローン」だ。「残高スライド元利定額リボルビング方式」を採用する「楽天銀行スーパーローン」では、毎月の最低返済額は次のとおりに決められている。

| ■「楽天銀行スーパーローン」の毎月返済額(※2015年5月時点) | ||

| 返済日の15日前時点での 借入残高 |

返済額 | |

| 10万円以内 | 3000円 | |

| 10万円超 30万円以内 | 5000円 | |

| 30万円超 50万円以内 | 1万円 | |

| 50万円超 100万円以内 | 1万5000円 | |

| 100万円超 150万円以内 | 2万円 | |

| 150万円超 200万円以内 | 3万円 | |

| 200万円超 250万円以内 | 3万5000円 | |

| 250万円超 350万円以内 | 4万円 | |

| 350万円超 400万円以内 | 4万5000円 | |

| 400万円超 500万円以内 | 5万円 | |

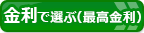

60万円借り入れした場合、最初の頃の毎月最低返済額は1万5000円。その後、返済が進み、借入残高が50万円以下になったら毎月1万円の返済、30万円以下になったら毎月5000円の返済と、借入残高に応じて毎月最低返済額がスライドしていく。

そこで、年利14.5%で60万円借り入れして毎月最低返済額のみ返済していった場合と、毎月最低返済額が減った後も繰り上げ返済で1万5000円返済し続けた場合を比較してみよう。つまり、毎月最低返済額が減ったときは、その分を追加で繰り上げ返済し、「元利均等リボルビング方式」と同じように毎月定額を返済した場合との比較だ。

結果は次のとおりだ。

| ■繰り上げ返済の有無による比較:「楽天銀行スーパーローン」の場合(※2015年5月時点) | |||||||

| 繰り上げ返済なし | 繰り上げ返済あり | ||||||

| 毎月の返済額 | 3000〜1万5000円 (残高スライド) |

1万5000円 | |||||

| 返済回数 (最終回返済額) |

176回 (2208円) |

55回 (1万4662円) |

|||||

| 総返済額 | 111万5208円 | 82万4662円 | |||||

| 支払利息合計 | 51万5208円 | 22万4662円 | |||||

| 差額 | 29万546円 | ||||||

| ※借入金額30万円、年利14.50%。概算による簡易的なシミュレーションなので、実際の返済内容とは異なります。 | |||||||

まず、繰り上げ返済をせずに毎月の自動引き落としだけで返済を続けていると、60万円をすべて返すのにかかる返済回数はなんと176回、返済期間にして14年8カ月もかかってしまう。総返済額も、借入金額の1.8倍以上の111万5208円にまで膨れあがっている。

上の図を見ても、「楽天銀行スーパーローン」の返済回数が非常に伸びているのがわかる。返済回数が長いと、当然その分利息も積み重なる。

それに対して繰り上げ返済を行い「元利均等リボルビング方式」と同じように毎月1万5000円を返済し続けると、返済回数は55回と3分の1以下に短縮され、総返済額も82万4662円に。支払利息は半分以下になり、29万546円節約できる。

「イオン銀行 カードローンBIG」で繰り上げ返済をすると

60万円借り入れで、なんと約64万円の節約!

【編集部注】記事中のイオン銀行「カードローン BIG」は、2017年3月の商品改定により「イオン銀行カードローン」へと名称が変わり、毎月返済額などのスペックも一部変更されました。そのため、記事中の試算は現在のものとは異なりますのでご注意ください。

繰り上げ返済の比較はこれで終わりではない。実は、同じ「残高スライド元利定額リボルビング方式」でも、「楽天銀行スーパーローン」よりもっと繰り上げ返済の重要性の高いカードローンがある。イオン銀行の「カードローン BIG」だ。

イオン銀行の「カードローン BIG」も「楽天銀行スーパーローン」と同じく「残高スライド元利定額リボルビング方式」を採用しており、毎月の最低返済額は次のとおりに決まっている。

| ■毎月の返済額(※2015年5月時点) | ||

| 返済日前日の借入残高 | 返済額 | |

| 3000円以下 | 毎月の返済日前日時点の 利用残高と利息(最大3000円) |

|

| 3000円超10万円以下 | 3000円 | |

| 10万円超40万円以下 | 5000円 | |

| 40万円超50万円以下 | 1万円 | |

| 50万円超100万円以下 | 1万5000円 | |

| 100万円超150万円以下 | 2万円 | |

| 150万円超200万円以下 | 2万5000円 | |

| 200万円超250万円以下 | 3万円 | |

| 250万円超350万円以下 | 3万5000円 | |

| 350万円超450万円以下 | 4万円 | |

| 450万円超600万円以下 | 5万円 | |

| 600万円超 | 6万円 | |

60万円借り入れをした場合、毎月の最低返済額は「楽天銀行スーパーローン」と同じ1万5000円。しかし、借入残高が減ってきたときのスライドする金額が異なっている。

そこで、先ほどと同じように、60万円借り入れし、毎月最低返済額のみ返済していった場合と、毎月最低返済額が減った後も繰り上げ返済で1万5000円を返済し続けた場合を比較してみた。

| ■繰り上げ返済の有無による比較:イオン銀行「カードローンBIG」の場合(※2015年5月時点) | |||||||

| 繰り上げ返済なし | 繰り上げ返済あり | ||||||

| 毎月の返済額 | 3000〜1万5000円 (残高スライド) |

1万5000円 | |||||

| 返済回数 (最終回返済額) |

262回 (371円) |

54回 (1万3303円) |

|||||

| 総返済額 | 144万8371円 | 80万8303円 | |||||

| 支払利息合計 | 84万8371円 | 20万8303円 | |||||

| 差額 | 64万68円 | ||||||

| ※借入金額30万円、年利15.00%。概算による簡易的なシミュレーションなので、実際の返済内容とは異なります。 | |||||||

金利が年13.8%と「楽天銀行スーパーローン」より年0.7%低くなったにもかかわらず、返済回数は262回、返済期間にして20年10カ月もかかってしまう。ほとんど住宅ローン並みの返済期間だ。総返済額も144万8371円と借入金額の約3倍になってしまう。

一方、繰り上げ返済をして毎月1万5000円ずつ返済を続けると、返済回数は54回、返済期間にして4年6カ月と約5分の1に短縮。総返済額は80万8303円となり、64万68円の節約となる。上の図を見ても、違いは一目瞭然だ。

こうなってくると「繰り上げ返済をしたほうがお得」と言うより、「繰り上げ返済をしないといつまで経っても返済が終わらず、利息が増え続ける」と言ったほうが良いだろう。

カードローンは完済前でも新たな借り入れが可能だが、

その場合、繰り上げ返済の重要性も高くなる

ここまで行ったシミュレーションは、毎月繰り上げ返済を行って毎月決まった金額を返済してく方法だが、それ以外にも、ボーナス時などにまとまった金額を繰り上げ返済する方法もある。その場合も、細かい数字は異なるが、毎月繰り上げ返済していく方法と同じように総支払額を大きく減らす効果がある。

また、完済まで新たな借り入れを行わない場合でシミュレーションをしたが、カードローンのメリットは借入限度額以内であれば何度でも手軽に借り入れができる点だ。その場合、当然のことながら返済期間が伸び、支払い利息が多くなるので、繰り上げ返済の重要性はより高くなるだろう。

返済期間の長くなる返済方法ほど、

返済計画の自由度が高い

ここまでいくつかのパターンでシミュレーションを行い、比較してきたが、注意して欲しいのは、

●「残高スライド元利定額リボルビング方式」より

「元利定額リボルビング方式」のほうがお得

●イオン銀行の「カードローンBIG」は、

いつまでも返済が終わらないから良くない

などと安直に考えてはいけない、ということだ。

「元利定額リボルビング方式」など、各カードローン会社で決まっている返済方法は、あくまでも毎月自動的に引き落とされる「最低返済額」を設定しているだけに過ぎない。そこから、いかに繰り上げ返済を使って返済期間を短縮し、総支払額を抑えるのかは自分の責任だ。

例えば「カードローン BIG」は、借入残高によっては、決められた毎月返済額だけだとなかなか元本が減らないが、これは言い換えれば「ひとまず毎月利息分だけ返済し、元本の返済は先延ばしにできる」ということだ。

つまり、「財布に余裕のないときは毎月返済額を抑え、余裕ができたときに一気に返済する」という返済計画が立てられる。毎月最低返済額が少ないほど、返済計画の自由度が高いと言ってもいいだろう。

「繰り上げ返済をフル活用して自分でガンガン返済していける」という自信のある人は毎月の最低返済額が低く設定されているカードローンを、「手元にお金があるとつい使ってしまいがちだから、基本的に自動引き落としで返済したい」という人は毎月の最低返済額が高く設定されているカードローンを選択するのもひとつの考え方だ。

カードローンを利用するなら、

繰り上げ返済による積極的に返済計画を立てよう!

今回の検証ではっきりしたのは、次のようなことだ。

1)自動引落返済で決まっているのは、あくまでも毎月の最低返済額。

それだけだと支払い利息額がものすごく増えることがある。

2)毎月の返済額を増やすと、支払利息額は驚くほど少なくなる。

カードローンは、無計画に使うと大きなリスクを秘めているが、計画的に使うことができれば個人でも手軽に融資が受けられる便利なサービスだ。大切なのは、自分の利用しているカードローンの返済方法と毎月の返済額をきちんと把握し、必要に応じた繰り上げ返済で、できるだけ早く返済を終わらせることだ。カードローンを上手に利用するには、決められた毎月返済額に従うだけではなく、返済額を自分でコントロールする意識を持つことが大切なのだ。

【編集部注】本記事は2015年5月時点の情報を掲載しておりますが、現状とは異なっている場合があります。最新情報は各社の公式サイトでご確認ください。

| ※ 当サイトのカードローン情報は定期的に見直しを行っていますが、更新時期の関係で最新の情報と異なる場合があります。最新の情報は各社の公式サイトでご確認ください。 ※ 当サイトでは掲載各社(楽天銀行、SMBCコンシューマーファイナンス、アコム、auじぶん銀行、三井住友カード、セブン銀行など)のアフィリエイトプログラムで収益を得ています。 |

| カードローンに関する解説記事 |

| »カードローンの複雑な返済方式をズバリ解説! 「リボルビング方式」や「元利定額返済」などの中で一番お得でおすすめの返済方法はどれだ!? »カードローンの支払いには繰り上げ返済が必須! 毎月の自動引き落としだけで安心していると、総返済額が元本の2.4倍以上に膨れあがる可能性も! |

|

|---|

|

|

|

|

【2026年8月3日時点】

|

|||||

| 金利 (実質年利、 変動金利) |

借入限度額 (最高) |

審査時間 ※1 |

即日融資 ※1 |

無利息期間 | 公式サイト |

| 楽天会員ランクに応じて審査優遇が受けられることも! 楽天銀行スーパーローン(楽天銀行) |

|||||

| 1.9~ 14.5% |

800万円 | 最短 即日審査 |

最短 即日融資 |

― |

|

| 【メリット】ネット銀行の中では口座数ナンバー1の最大手。楽天銀行アプリから必要書類をアップロードができるので、書類を郵送する必要がなくスマホだけで申し込みがすべて完結。 また、楽天会員ランクに応じて審査優遇が受けられることもあるので、楽天ユーザーに特にはおすすめだ※。楽天銀行は、振込などの銀行取引で楽天ポイント貯まったり、ATM出金手数料が最大7回まで無料だったりとメリットが多いネット銀行なので、日常的に利用する銀行として検討してみる価値はあるだろう。 ※すべての楽天会員が優遇されるわけではありません 【コンビニ借入対応※2】 セブンイレブン ファミマ(E-net) ローソン ミニストップ |

|||||

| 【解説記事】 ◆口座数ナンバー1のネット銀行だから安心!オンライン手続きは簡単。20歳以上で定期収入があればフリーターでもOK! ◆【楽天銀行の金利・手数料・メリットは?】楽天証券との口座連動により普通預金金利が5倍に!振込や口座振替などで「楽天ポイント」も貯まる! |

|||||

|

|

|||||

| 審査結果がすぐにわかるうえ、融資も迅速! SMBCコンシューマーファイナンスのプロミス(SMBCコンシューマーファイナンス) |

|||||

| 2.5~ 18.0% |

800万円 | 最短 3分審査 |

最短 3分融資 |

30日 |

|

| 【メリット】2024年1月29日から新しく「デジタル審査」を導入。契約可能額を含む本審査を行った後、最短3分で融資可能。学生、パート、アルバイトでもローンの申し込みできる。メールアドレスの登録とWeb明細の利用で初回の借り入れに限り30日間無利息! 【コンビニ借入対応※2】 セブンイレブン ファミマ(E-net) ローソン ミニストップ |

|||||

|

|

|||||

| 金利 (実質年利、 変動金利) |

借入限度額 (最高) |

審査時間 ※1 |

即日融資 ※1 |

無利息期間 | 公式サイト |

| すぐにお金を借りたい人に! アコムのカードローン(アコム) |

|||||

| 2.4~ 17.9% |

800万円 | 最短 20分審査 ※1 |

最短 20分融資 ※1 |

30日 |

|

| 【メリット】三菱UFJフィナンシャル・グループのカードローン会社。最短20分で審査回答&振込のうえ、30日間金利0円サービスも開始! 返済は、通常の「毎月支払い」のほかに、返済翌日から数えて35日後が次の支払期日になる「35日ごとの支払い」もあり、自分の都合に合わせた返済方法が選べる。 【コンビニ借入対応※2】 セブンイレブン ファミマ(E-net) ローソン ミニストップ |

|||||

| 【詳細解説】 ◆「30日間金利0円サービス」を新たにスタート! 最短20分で審査&融資が完了するの使い勝手の良さと三菱UFJフィナンシャル・グループの安心感が魅力! |

|||||

|

|

|||||

| 大手クレジットカードならではの安心感 SMBCモビット(三井住友カード) |

|||||

| 3.0~ 18.0% |

800万円 | 最短 15分審査 |

最短 即日融資 |

― |

|

| 【メリット】平日19時までの申し込みなら、最短15分で審査完了! 申し込みも借り入れもすべてインターネットで済ませてカード発行をしない「WEB完結」なので、勤め先への電話確認や必要書類の郵送などがなく手間いらず! 【コンビニ借入対応※2】 セブンイレブン ファミマ(E-net) ローソン ミニストップ |

|||||

|

|

|||||

| 注)本サイトのカードローン情報は定期的に見直しを行っていますが、更新時期の関係で最新の情報と異なる場合があります。最新情報は各社の公式サイトでご確認ください。※1 申し込みの曜日や時間、審査結果によっては対応できない場合があります。※2 一部店舗で対応していない場合もあります。 | |||||