![iDeCo(個人型確定拠出年金)おすすめ比較&徹底解説[2026年]](https://dfinance.ismcdn.jp/zai/mwimgs/4/0/-/img_40016abb6bd0e6096770835bf5abf9ef21127.jpg)

企業年金に自己資金をプラスする「マッチング拠出」や、企業年金と「iDeCo」との併用で、”じぶん年金”をつくる方法を紹介!

ダイヤモンド・ザイでは、「新入社員&初心者は必見! 自分で年金づくり入門 確定拠出年金のキホン」を特集! 少子高齢化で年金不安が広がる今の時代、自分で運用する「確定拠出年金」を通じて、”じぶん年金”を用意する人は年々増加中だ。そこで、この特集では、確定拠出年金の種類や知っておきたい注意点、確定拠出年金で運用する商品の選び方などを紹介している。

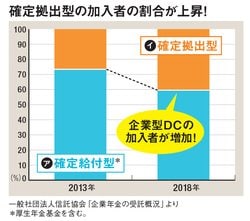

今回は、特集内から「企業年金」に関する解説記事を抜粋。企業年金は2種類あるが、最近は「確定拠出型(企業型DC)」の割合が増加している。ここでは、企業年金に自己資金を追加して、”じぶん年金”を増やす方法を紹介するので、参考にしてみてほしい。

企業年金は「確定給付型」と「確定拠出型」の2パターン!

勤務先の企業年金の制度を確認するところから始めよう

企業年金制度のある民間企業に勤める会社員がもらえる企業年金には、大きく分けて2つのタイプがある。

1つは「確定給付型」と呼ばれるもの。名前のとおり、将来もらえる年金の額があらかじめ決まっているタイプで、「確定給付企業年金」や「厚生年金基金」などがある。

「確定給付型」は、一般的に従業員にかわって企業がお金を積み立てて、企業や基金が運用を行う。実際の運用が上手くいかなくても、予定の給付額に足りない分は企業が補填することになっており、企業に負担がかかる仕組みだ。

そこで近年、企業が積極的に導入を進めているのが「企業型確定拠出年金(以下、企業型DC)」だ。企業型DCの運用資金も企業から出るが、運用は従業員が自分で行う。企業が用意した金融商品から従業員が商品を決めて運用するため、将来いくらもらえるかは未知数。運用の結果は自己責任だが、もらえる年金を自身の努力で増やすチャンスともいえる。

◆企業年金は「確定給付型」と「確定拠出型」の2種類ある! |

||

| 確定給付型 | 確定拠出型 | |

| 制度名 | 確定給付企業年金 | 企業型確定拠出年金 (企業型DC) |

| 拠出元 | 企業が運用資金を出す(※1) | 企業が運用資金を出す(※2) |

| 拠出額 | 拠出限度額なし | 拠出限度額あり |

| 運用 | 企業または基金が 投資先を選んで運用 |

個人が商品を選んで運用 |

| 拠出額 |

企業、基金ごとに最初から もらえる額が保証されている(※3) |

運用の結果次第で もらえる額が変動する |

| 運用 | 資金の運用が上手くいかず、決められた給付額に届かなければ、企業が不足分を補てんする。 | 会社で用意されている金融商品を運用する。個人の運用成績によって、給付額が変わってくる。 |

| ※1 規約に定めた場合は従業員も可能。 ※2 労使合意により規約に定めた場合は従業員も拠出可能。 ※3 自己都合退職の場合、減額されることも。 | ||

ただし、ここで少し残念なお知らせが。勤務先によっては、企業年金の制度がない人もいるのだ。そんな人は、「個人型確定拠出年金(iDeCo)」を始めることを検討してほしい。

【※関連記事はこちら!】

⇒iDeCoに入るべき人、入らないほうがいい人は? 積極的にiDeCoを利用すると得をする3つのタイプと、iDeCoに入らないほうがいい4つのケースを紹介!

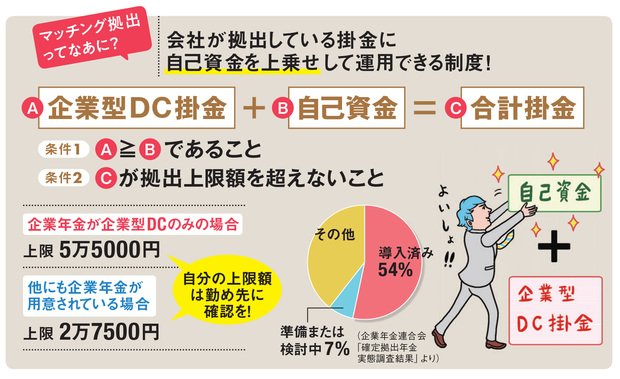

企業型DCに加入している場合、自己資金をプラスして

年金づくりができる「マッチング拠出」も検討を!

企業型DCに加入する場合、運用資金は勤務先の企業が出す。しかし、自己資金に余裕があれば「マッチング拠出」に挑戦するのもおすすめだ。

「マッチング拠出」とは、企業が拠出するお金に自己資金を上乗せして、投資資金を増やせる制度。投資資金が増えれば、受け取る年金を増やせる可能性も高まる。また、自分で拠出した分は、所得控除の対象となるのもポイントだ。企業年金連合会のデータによると、企業型DCを実施している企業の50%以上が「マッチング拠出」の制度を導入している。対象となる人はチェックしてみよう。

なお、「マッチング拠出」を利用する際に注意したいのは、会社が拠出する額よりも大きい金額を自己資金から出せないということ。また、会社の掛金との合計額(年間)にも限度がある。好きなだけ金額を上乗せできるワケではないので気を付けよう。ちなみに、企業年金連合会の調査によると、「マッチング拠出」の平均月額は7636円となっている。

「マッチング拠出」を導入していない企業に勤めている場合、

企業年金とiDeCoを併用できる可能性もある!

「マッチング拠出」以外にも、自己資金を年金づくりに回せる方法がある。それが、企業年金と「個人型確定拠出年金(iDeCo)」の併用だ。確定給付型の企業年金のみに加入している人は、誰もが制度の対象となるので、大いに活用したいところだ。

確定給付型ではなく、企業型DCに加入している場合は、勤め先にiDeCoとの併用が可能かどうか確認しよう。併用が認められるのは、勤め先が「マッチング拠出」を導入しておらず、規約で併用を認めている場合に限られるためだ。実は、企業型DCとiDeCoの併用については2017年1月に制度改正されたばかり。それに合わせて企業年金規約を改定しているかが制度利用の重要なポイントとなる。幸いにも対象者だった場合は、早速iDeCoの口座を開設しよう!

【※関連記事はこちら!】

⇒「iDeCo」を始めるなら、おすすめ金融機関はココ! 口座管理料が無料になり、投資信託のラインナップが充実している「SBI証券」と「楽天証券」を比較!

確定拠出年金の情報のほか、株や投資信託の情報も満載

ダイヤモンド・ザイ5月号をチェック!

今回は、発売中のダイヤモンド・ザイ2019年5月号の特集「新入社員&初心者は必見! 自分で年金づくり入門 確定拠出年金のキホン」から、企業年金の種類と、企業型DCに自己資金を上乗せして”じぶん年金”を作る方法を紹介した。誌面では、このほかにiDeCoの解説や注意点なども紹介しているので、ぜひチェックを!

なお、ダイヤモンド・ザイ2019年5月号の大特集は「買っていい×買ってはいけないをズバリ判定! 人気の株500激辛診断 2019春」! 人気銘柄を「買い」「強気」「中立」「弱気」「売り」の5段階でプロが評価している。また、「配当利回りが高い株ランキング」「初心者必見の少額で買える株ランキング」など5つの銘柄ランキングも掲載しているので、投資先選びの参考になるはずだ。

ほかにも「億を作った勝ち組から学ぶ 株入門!」「主要10銀行の ATM&振込手数料を徹底比較!」「口座開設無料9社が扱うiDeCoの全投信201本 コスト&成績を大公開」など、お得な情報が盛りだくさん。

別冊付録は「上場全3715銘柄の理論株価 ─ 儲かる4大ランキング付き」で、全上場銘柄の理論株価を網羅。12月期決算企業の最新決算で、理論株価が前回から一変しているので必見だ!

ダイヤモンド・ザイ2019年5月号は、全国の書店や楽天ブックスにて好評発売中!

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

」を活用すれば、多くの人が運用利回り15~30%の“天才投資家”に!詳しくはコチラ!") |

おすすめ比較】「手数料(口座管理料)の安さ」で選ぶ!iDeCoの各種手数料が無料のおすすめ金融機関はこちら!") 4つのデメリットとは?はじめる前に必ずチェックしないと失敗する、口座開設や運用商品、解約に関する注意点を解説!詳しくはこちら!") |

おすすめ比較】「運用商品の本数」を比較して選ぶ!投資信託&元本確保型が多いおすすめiDeCo金融機関はココだ!")  |

おすすめ比較&徹底解説はこちら!") |

| 【2026年5月4日時点】 【iDeCoおすすめ証券会社&銀行 比較】 ※どの金融機関でiDeCo口座を開設した場合でも、別途、国民年金基金連合会へ支払う加入時手数料が2829円、国民年金基金連合会と信託銀行へ支払う手数料が合計171円(毎月)かかる。受取時は給付手数料440円(1回毎)を信託銀行に支払う。還付時には、国民年金基金連合会と信託銀行への還付時手数料として合計1488円(1回毎)がかかる。運営機関変更時の手数料は「他の金融機関から」変更の場合で、「他の金融機関に」変更する場合は4400円の手数料が発生する場合がある。下記の金額は掛金を拠出する場合(すべて税込)。 |

| ◆松井証券 ⇒iDeCo詳細ページへ | ||||

| 運営管理手数料※(月額) | 手数料※ | 投資信託 | ||

| 加入時・企業型からの移換時 | 他の運営機関からの変更時 | |||

| 0円 | 0円 | 0円 | 39本 | |

| 【おすすめポイント】「最大1%貯まる投信残高ポイントサービス」対象! 投資信託は39本と最多水準! 運営管理手数料は残高を問わず誰でもずっと無料。投資信託は2020年10月に11本から39本へと一気に拡充され、業界最多水準となった。具体的には、低コストで人気のインデックスファンドシリーズ「eMAXIS Slim」がずらりと並ぶほか、ターゲットイヤー型と呼ばれる「三菱UFJターゲット・イヤー・ファンド」、「セレブライフ・ストーリー」などの商品が新たに加わった。低コスト投信を厳選した上で、投資対象が広がった形だ。楽天・全世界株式インデックスファンド[楽天・バンガード・ファンド(全世界株式)]や楽天・全米株式インデックスファンド[楽天・バンガード・ファンド(全米株式)]も取り扱う。投資信託の保有でポイントが貯まる「最大1%貯まる投信残高ポイントサービス」に、イデコで所有している投資信託もカウントされるのも嬉しい。ポイント還元を受けながらお得に投資を継続できる(毎月のエントリーが必要)。2025年11月からオンラインで申込手続きが完結する「e-iDeCo」に対応。氏名・住所や掛金額変更などのオンライン申請が可能になった。 |

||||

| 【信託報酬が低いおすすめ投資信託】 ・One DC 国内株式インデックスファンド(信託報酬:0.154%) ・eMAXIS Slim先進国株式インデックス(信託報酬:0.09889%) |

||||

| 【関連記事】 ◆【松井証券のiDeCo、手数料・メリットは?】運営管理手数料と加入時手数料が誰でも無料でお得!信託報酬が最安クラスの投信が39本もラインナップ! |

||||

|

||||

| ◆SBI証券 ⇒iDeCo詳細ページへ | ||||

| 運営管理手数料※(月額) | 手数料※ | 投資信託 | ||

| 加入時・企業型からの移換時 | 他の運営機関からの変更時 | |||

| 0円 | 0円 | 0円 | 37本 (セレクトプラン) |

|

| 【おすすめポイント】投資信託の品揃えが豊富! 運営管理手数料は誰でも無料! 運営管理手数料は誰でも0円。「セレクトプラン」は、ほとんどの投資対象で信託報酬が“最安”のインデックス型投信が揃えられており、バリエーションも豊富と、強力なラインナップになっている。人気のアクティブ型投信「ひふみ年金」や「ジェイリバイブ」も用意。2021年1月から申込み手続きを電子化。WEB申込フォームへの入力、必要書類のアップロードが可能になり、iDeCo口座開設の手続きが簡単になった。また、2025年10月からオンラインで申込手続きが完結する「e-iDeCo」に対応。氏名・住所や掛金額変更などのオンライン申請が可能になった。シミュレーションツール「DC Doctor」を提供しており、ポートフォリオ提案から将来予測の比較など、長期にわたるiDeCoの資産形成をサポートしてくれる。 |

||||

| 【信託報酬が低いおすすめ投資信託】 ・eMAXIS Slim 国内株式(TOPIX)(信託報酬:0.143%以内) ・SBI・全世界株式インデックス・ファンド[雪だるま(全世界株式)](信託報酬:0.1022%) |

||||

| 【関連記事】 ◆【SBI証券のiDeCo、手数料・メリットは?】 投信のラインナップが豊富!運営管理手数料は誰でもずっと無料! ◆「iDeCo」を始めるなら、おすすめ金融機関はココ! 運営管理手数料が無料になり、投資信託のラインナップが 充実している「SBI証券」と「楽天証券」を比較! |

||||

|

|

||||

| ◆マネックス証券 ⇒iDeCo詳細ページへ | ||||

| 運営管理手数料※(月額) | 手数料※ | 投資信託 | ||

| 加入時・企業型からの移換時 | 他の運営機関からの変更時 | |||

| 0円 | 0円 | 0円 | 27本 | |

| 【おすすめポイント】運営管理手数料が誰でも無料! インデックス型投信の信託報酬は最安水準! 運営管理手数料が誰でもずっと「無料」で、コスト面から最もお得な金融機関の1つ。投資信託の本数は27本と標準的だが、内容は充実。「eMAXIS Slim」シリーズなど信託報酬が最安水準のインデックス型投資信託が揃えられている。加えて、「ひふみ年金」「jrevive」など好成績のアクティブ型投信も豊富だ。「つみたてNISA」と「iDeCo」、どちらの制度が各個人の投資目的に適しているかアドバイスが受けられる「つみたてNISA・iDeCoシミュレーション」が便利。「e-iDeCo」に対応しており、氏名・住所や引落口座などの変更手続きがオンラインで申請可能だ。 |

||||

| 【信託報酬が低いおすすめ投資信託】 ・One DC 国内株式インデックスファンド(信託報酬:0.154%) ・eMAXIS Slim先進国株式インデックス(信託報酬:0.09889%) |

||||

| 【関連記事】 ◆【マネックス証券のiDeCo、手数料・メリットは?】 運営管理手数料と加入時手数料が誰でも無料でお得!超低コスト&好成績の投資信託27本をラインナップ! |

||||

|

|

||||

| ◆楽天証券 ⇒iDeCo詳細ページへ | ||||

| 運営管理手数料※(月額) | 手数料※ | 投資信託 | ||

| 加入時・企業型からの移換時 | 他の運営機関からの変更時 | |||

| 0円 | 0円 | 0円 | 36本 | |

| 【おすすめポイント】運営管理手数料が誰でも無料! 信託報酬の低い投信を多数ラインナップ! 運営管理手数料は残高を問わず誰でも0円で、コスト面から最もお得な金融機関の1つ。投資信託のラインナップは36本と豊富。信託報酬の低いインデックス型が揃っている。特に、2024年1月には超低コストで全世界や米国に投資できる「楽天・プラス・オールカントリー株式インデックス・ファンド」と「楽天・プラス・S&P500インデックス・ファンド」が、2025年5月には「楽天・プラス・NASDAQ-100インデックス・ファンド」が加わって魅力を増した。電話で問い合わせができる「個人型確定拠出年金(iDeCo)ダイヤル」は土日も受付を行っている。「e-iDeCo」に対応しており、氏名・住所や引落口座などの変更手続きがオンラインで申請可能だ。 |

||||

| 【信託報酬が低いおすすめ投資信託】 ・楽天・プラス・S&Pインデックス・ファンド(信託報酬:0.077%) ・楽天・プラス・オールカントリー株式インデックス・ファンド(信託報酬:0.0561%) ・楽天・プラス・NASDAQ-100インデックス・ファンド(信託報酬:0.198%) |

||||

| 【関連記事】 ◆【楽天証券のiDeCo、手数料・メリットは?】 運営管理手数料が誰でもずっと「無料」でお得!運用コストを抑えた投資信託を多数ラインナップ ◆「iDeCo」を始めるなら、おすすめ金融機関はココ! 運営管理手数料が無料になり、投資信託のラインナップが 充実している「SBI証券」と「楽天証券」を比較! |

||||

|

|

||||

【松井証券のiDeCo】

誰でも無条件で口座管理料や各種手数料が無料!

投信の保有でポイントも貯まる⇒関連記事はこちら